Hallo Kollegen,

entschuldigt, dass ich mich so lange nicht mehr gemeldet habe, aber ich beschäftige mich gerade mit dem Rhino-Trade.

Ich weiß nicht, wer von Euch dieses Webinar in capitaldiscussions bereits gesehen hat, in dem Brian Larson seinen Rhino-Trade vorgestellt hat: http://capitaldiscussions.com/round-table-replay-with-brian-larson-the-rhino-trade/102692

Ich fand das Konzept genial und er ist auch meiner Sicht auch besser zu handeln als ein M3, weil er wesentlich angenehmer bei Abwärtsbewegungen ist. Klar zahlt man den Preis aufgrund des frühen Einstiegs (77DTE) im Gegensatz zum M3 (56DTE) wohl im geringeren Profit für die eingesetzte Margin. Ebenso sehe ich ihn bei niedriger Vola schwieriger zu adjustieren als einen M3, wenn es richtig weit aufwärts geht. Ich denke, da müsste noch an klareren Regeln gefeilt werden, um es besser reproduzierbar zu machen.

Aber seit 4 Wochen bin ich am Backtesten, um zu schauen, für welchen Markt er gut oder eben nicht passend ist. Ich hatte aber den Aufwand für diese Art der manuellen Backtests komplett unterschätzt. In den 4 Wochen habe ich es mal gerade geschafft, freie Zeit für Tests von Juni 11 bis heute zu finden. Dabei habe ich noch weitere Statistiken protokolliert wie in dem Video beschrieben und bin nicht immer bei 21DTE ausgestiegen, denn einge Male habe ich ihn länger gehalten, so dass es sogar Positionen in drei Monaten parallel gab.

Wenn ich mir die Ergebnisse bisher so anschaue, macht der Rhino insgesamt einen sehr stabilen Eindruck. Ich hatte keinen Monat mit mehr als -$300 am Ende, wobei der größte Drawdown einmal bei -$1500 wegen eines 40pt Upmoves war.

Brian kalkuliert mit einem Planned Capital von $25000 je Trade, bei Überlappung passen $37500 in der Kombi durchaus - nur bei niedriger Vola in 2013 sind aber $50.000 bei parallelen Trades wirklich realistischer. Damit komme ich für

2011 auf $10800 (nur Jun-Dez)

2012 auf $17300

2013 auf $7600

2014 auf $15600

2015 auf $13300 (nur Jan-Okt)

D.h. ich sehe zwar im Moment noch nicht die 5-6% ROC, die Brian beschreibt, aber konstante und relative stressarme 4% sind im Durchschnitt kontinuierlich erreichbar. Stressarm meine ich hier wie bei den anderen Konzepten auch, dass nur einmal täglich geschaut wird. Zu normalen Zeiten (Vola >20%) sind selten mehr als 10 Adjustierungen bei 40-50 Tagen Haltedauer notwendig. Bei niedriger Vola ist es schon unangenehmer, da es hier schon 60-65 Tage Haltedauer mit bis zu 17 Adjustierungstagen (eben schrittweise das negative Delta auf der Oberseite anpassen) geben kann.

Ich bin im Moment im November-Trade drin und der läuft recht stabil und im Rahmen der Erwartungen, den Dezember-Trade habe ich auch schon gestartet.

Wie gesagt, der Rhino ist für jeden interessant, der es gerne stabiler und stressärmer haben möchte und dabei auf Renditesprünge und Drawdowns verzichten möchte.

Im Prinzip ja, aber…

In meiner Datei geht es noch ein wenig sehr kunterbunt zu. Das ist noch nicht alles selbsterklärend, daher würde es mehr verwirren als erklären. Ich werde aber was vorbereiten, dass ich zur Verfügung stellen, das ist klar. Aber es wird noch etwas dauern, weil ich wiederum noch einige Monate wiederholen muss. Im Laufe der Backtest-Monate werden die Regeln dann doch präsenter, die am Anfang vielleicht doch noch leicht andern angewendet wurden.

Was ich aber schon sagen kann ist, dass es keinen Trade im Minus gab, wenn die Vola so hoch war, dass man bei 77-78 DTE weniger als $7000 Dollar als Init. Net Requirement in OV hatte. Der November und der Dezember hatte $6100 gekostet.

Danke für die Vorstellung und den Backtest. Ich habe mir heute (auf Deine Anregung hin) das Video angesehen.

Ich wollte auch den Dezember 1150/1110/1060 Put BWB eröffnen. Aber selbst 20 Cent unter Mid gab es leider keinen Fill. Wie sind Deine Ausführungen bisher? Und bestimmt musstest Du heute anpassen. Vielleicht sind die Fills auch nach so einem starkem Up-Move schlechter als bisher.

Hast Du Dir die Synthetics angesehen? Hat John Locke mal irgendwo erwähnt und mache ich seitdem immer… schon zum Teil erstaunlich, welche Abweichungen es da gibt.

Das hat Uwe bestimmt gemacht - als König des BBPricer. Aber die Preisfindung bei diesem Spread ist wirklich nicht einfach. Rantasten ist da angesagt.

Fangen wir mal vorne an. Ein erster Hinweis, leider auch nur grober, ist der Settlement-Kurs des Vortages, denn bei 77DTE wirken sich die Bewegungen noch nicht so aus, was ja auch die flache T0-Linie darstellt.

Beim Pricing habe ich darüber hinaus drei Größen, die ich beobachte:

Midprice des PUT-BWB bei IB - solange nicht (m)ein Limit drin ist.

Midprice des IRON-BWB bei IB.

Put-BWB Spread bei OV - muss nicht immer gleich 1. sein.

Bei 1. und 2. ist die Beobachtung des Ask-/Bid-Volumens wichtig, damit man abschätzen kann, ob der Preis realistisch ist. Denn das ist auch der Grund, warum 3. manchmal ziemlich schief ist.

Weiter ist die Vola sehr sehr wichtig, wie mir immer deutlicher wird. Beim akutellen Dezember-Trade bin ich bspw. ca. am Tief am Dienstag bei hoher Vola mit 1,65 reingekommen. Bei Nachkauf (1030/1080/1120) gestern hätte man gedacht, dass man bei 20pt Marktbewegung nach oben auch die Preise des 20pt niedrigeren BWB vom Vortag bekommt - mitnichten. Ich hatte aber mit dem Gedanken auch mein erstes Limit gesetzt und nach jeweils 20 Minuten um je 5 Cent erhöht. Wenn sich die Midpreise dann dauerhaft auf Dein Limit einstellen, dann kann man abschätzen, dass man nicht weit weg ist. Als ich dann 2,20 hatte, wurden kurze Zeit später 2,24 gefillt, die ich dann auch sofort bekam.

Aber grundsätzlich sind so beide teurer geworden. Vielleicht ist es aber auch, dass sie teuer werden, wenn viel Bewegung im Markt ist und etwas günstiger sind, wenn es ruhiger ist - wenn ich mir den heutigen Fill für 2,10 ansehe. Die Erfahrung wird noch zeigen, wie lange man sein Limit stehen lassen sollte.

Es gibt aber auch andere Zeiten, die ich beim Backtesten gesehen hatte - da hat sich WOCHENLANG nicht getan und die Position krebste am Nullpunkt lang.

Übrigens muss ich sagen, dass die T0-Linie bei OV mit den JL-Einstellungen den tatsächlichen Wert ziemlich gut darstellt. Und Darstellungen deutlich über oder unter der Linie sind wohl nicht realistisch.

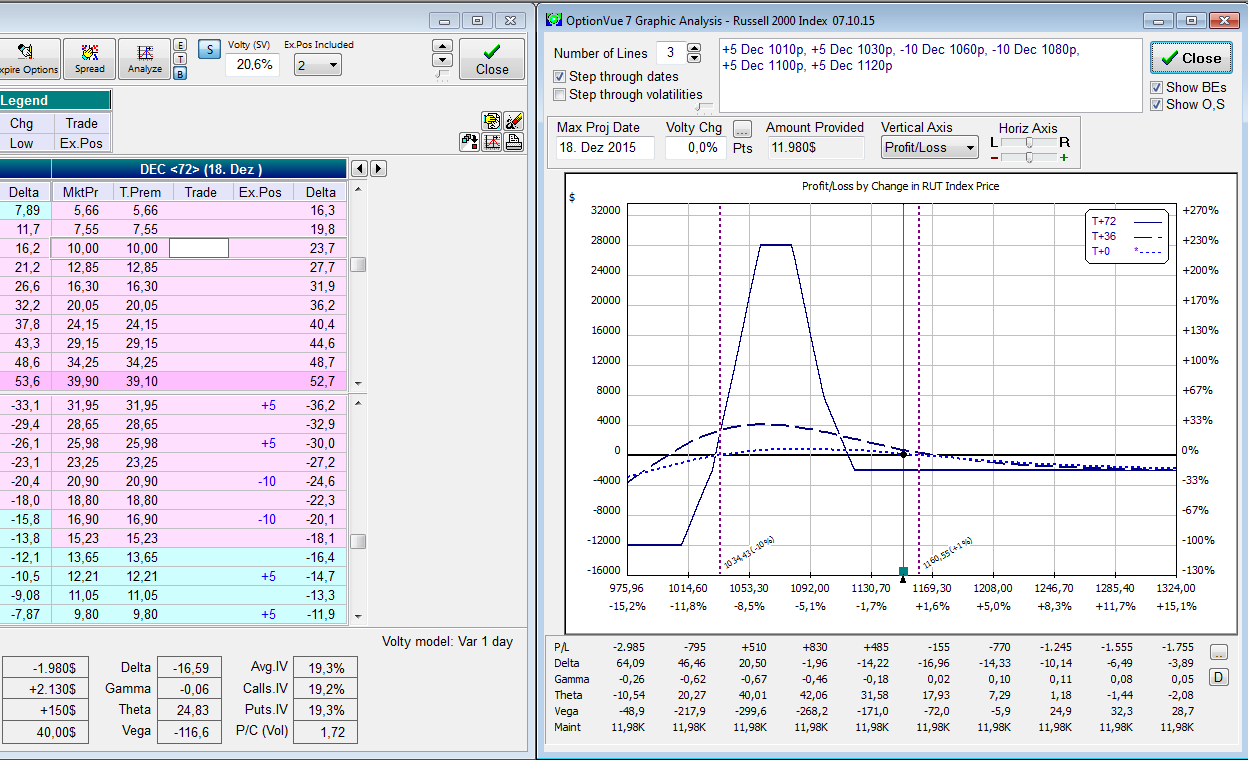

Ist der 1120/1080/1030 Dein 1. BWB (von 77 DTE)? Oder ist das schon Dein Nachkauf? Dann wären die Strikes ja total daneben. Gestern sind wir bei 1140 geschlossen, also hättest Du doch den 1150er Put mit dabei haben müssen.

Ich habe heute den 1140/1100/1050 für 2,45 $ gekauft. Dann wohl zu teuer. (Es war eine 50-Lot-Order drin!)

Ja, meine Tradeverlauf habe ich ein wenig unverständlich beschrieben.

Ich war bereits am 28.9. (also 81DTE) wegen der hohen Vola eingestiegen und hatte entsprechend vorgestern vervollständigt.

Logischerweise ist der Kurs jetzt nach oben weg gelaufen, aber ein kritisches Delta zum Adjustieren ist noch nicht erreicht.

Dein Preis ist soooo schlecht nicht. Und Du liegst gut am Marktpreis. Bei richtig niedriger Vola hast Du selbst bei 77DTE ganz schnell eine 4 vor dem Komma stehen, da ist das noch günstig. Daher auch die guten Tradechancen.

Anbei meine Datei mit den Backtests, wobei ich den Einstieg sehr oft mit 78DTE gemacht habe, weil ich mir angewöhnen möchte, eher am Donnerstag einzusteigen, wenn das Wochenend-Pricing vielleicht noch nicht begonnen hat. Strategystatistics Rhino.xlsx (36,8 KB)

Noch einige Bemerkungen dazu: Da ich mich ja von 2011 an Schritt für Schritt der Gegenwart genähert habe, hatte ich bei den ersten Trades nicht alle Regeln 100% drauf. Aber die Resultate sind damit eher ungünstiger. Gerade bei niedriger Vola ist kann es passieren, dass man am Ende eher einen Calendar-Trade hat, weil der Markt deutlich oberhalb des Einstieg bleibt. Und die im Video vorgestellte Idee des Call-BWB klappt bei niedriger Vola wohl auch nicht so richtig gut.

Vielleicht ist es für Euch von Interesse, dass ich mal einen 78Tage-Einstiegstest gemacht habe, indem ich ähnlich wie beim ROCK hier einen 70er BB 5-15 Punkte unter dem Markt genommen habe und den Wert dann 30 Punkt über den SS gemessen habe. Das gibt einen guten Eindruck des Skew zum Einstieg und ich sehe dies als eine Art Risikobetrachtung. Mir fiel dabei auf, dass kein Trade mit einem Wert über 200 positiv ausging.

Jens, die Fills machen mich fertig bei diesem Trade. Man kommt einfach nicht rein!

Und nun sind die BWB auch schon nach oben gelaufen und ich muss wohl an die 4 Dollar bezahlen. Da fehlt mir nun die Erfahrung aus den Backtests.

Aber vielleicht kann man den Trade auch “rumdrehen” und so mit positivem Delta ausstatten (aufgrund des Skews wird das wohl nicht so ganz gehen)? Dann würde der Rhino noch als Gegenstück zum BB taugen.

Vielleicht habe ich auch einfach derzeit keine mentalen Kapazitäten frei, eine neue (komplexe) Strategie zu lernen…

Ja, das glaub ich Dir. Ich weiß nicht, ob es im Moment klug ist, hier hinterher zu rennen, wenn Du noch nicht drin bist. Denn bitte vergiß nicht, dass es man es auch gut mit einem M3U vergleichen kann, d.h. die Sensibilität für Vola-Änderungen ist größer als bspw. bei einem M3 - mit allen Vor- und Nachteilen. Und da die Vola doch sehr stark zurückgegangen ist, sind sie wesentlich teurer.

Habe gerade mal versucht, die von Dir angesprochene Spiegelposition aufzubauen - ist zu nah am Geld mit einem riesen Loch in der Mitte und ohne vernüntige T0-Linie.

Ich denke, dass der Jan-Trade dann vielleicht wieder besser passt, sind ja nur noch 10 Tage zum Einstieg.

Eines stimmt auch noch, was ich ja nie richtig glauben wollte: Erst Backtesten, dann Traden. Ich habe es beim Rhino mal richtig durchexerziert und man kann damit wirklich wesentlich ruhiger und sicherer traden.

Sehr interessante Diskussion hier zu einem überaus interessanten Ansatz von Brian.

@Uwe: Kann dich bzgl. der Fills absolut nachvollziehen. Daher bin ich auch ein Freund des BB, da wenig Legs und daher bessere/einfachere Fills. Finde den M3 zwar auch absolut klasse und habe mir bei John Locke das M3 Programm gegönnt, aber für den Moment handel ich nur den BB (bessere Rendite, aber mehr Risiko) da er der simplere Trade ist. Für mich ist simpel (fast) immer besser und passt besser zu meiner Persönlichkeit (ganz wichtiger Punkt IMHO)

@ALL: habt ihr schon Erfahrungen mit dem KEVLAR Trade von Jim Riggio und Himanshu (von Cap. Discussion) gemacht? Dieser Trade ist auch ähnlich dem M3U mit sehr guten Backtest Results und könnte sich ggfs. als sinnvolles Add-On zum BB anbieten. Bei Bedarf kann ich hier auch gerne ein paar Links zur Strategie einstellen, sofern dies erwünscht ist.

Naja, der BB hat eigentlich genau so viele Legs wie der Rhino! Ein Butterfly sind 3 Legs, ein BWB (Broken-Wing-Butterfly) auch. Nur ist der Butterfly symmetrischer und das mögen die Market Maker wohl mehr.

Obwohl ich lustigerweise im Rhino (BWB) 50 Lot-Orders im Spreadbuch gesehen habe! Vielleicht hat da Brian selbst gehandelt

M3 ist definitiv schwerer als BB. Der BB hat klare Regeln, beim M3 gibt es nur vage Andeutungen

Ich habe mir das Kevlar-Video vor einiger Zeit angeschaut. Aber irgendwie hat es mich nicht so begeistert. Kann Dir aber leider nicht mehr sagen, warum. Hast Du eigene Backtests gemacht?

Hallo Marc,

Ja, ein paar Links oder vielleicht auch ein vollständige Strategiebeschreibung wären nicht schlecht. Gibt es dazu auch Videos?

Ich wollte mich damit sogar für den Rhino beschäftigen bzgl. der Frage, ob die KEVLAR-Idee sogar eine geeignete Alternative zum Calendar für ein Upside-Adjustment wäre. Aber dazu kenne ich die Charakteristik, die Regeln und die Marginanforderung zu wenig.

Wäre vielleicht ein eigenes Thema wert, oder?

Besten Dank. Hab es gerade auch gesehen. Ich hoffe, dass Jim es besser erklären kann als Himanshu.

Nachtrag: Ich habe mich gerade für deren Alerts angemeldet und der erste Trade läuft schon. Aber so wie ich es sehe, ist es kein Trade wie ihn Himanshu aufsetzt, sondern als IC mit Long Call geht er eher in M3-Richtung. Mal sehen, was sie unter Kevlar verstehen. Vielleicht hatte ich ja ein falsches Bild.

Aber zurück zum Rhino:

Brian hat heute die Position neu aufgesetzt, um näher am Geld zu sein. Ich habe die Trades mitgemacht, aber das war doch recht teuer. Das bisschen Profit, das ich aufgrund der günstigen Einstiege hatte, ist nun wieder hin. Die neue Position ist 1060/1110/1150 für 3.60 - also, wer noch einsteigen will. Mal sehen, ob es noch ein guter Trade wird.

Ach, ich sehe gerade, dass ich vergessen habe zu posten, dass ich den Nov-Trade vor einer Woche mit einem P/L von $2000 abgeschlossen hat.

Hat er nur einen Butterfly offen? Er müsste doch schon längst Calendars hinzugefügt haben, oder?

Ich habe im Dezember nur den 1050/1100/1140er (2,45 $). Ich bin schon am überlegen, einfach zu verkaufen, dann mal in Ruhe zu backtesten und dann im Januar wieder frisch einzusteigen.

Weil mich ja der Riesen-Spread (und die schlechten Fills) immer so nerven: Bei den Futures-Optionen sind die Spreads viel enger und aufgrund der Tick-Sizes sind vielleicht auch die Ausführungen besser. Vielleicht muss ich einfach mal einen BB im ES machen, um etwas Erfahrung damit zu sammeln. Die Transaktionskosten sind wohl höher bei den FOPs…

Hier mal die Inhalte der Slides (aus dem Capital-Discussions-Video). Ich habe die Positionen und Delta-Limits verdoppelt, damit es die typische John-Locke-Größe von 50.000 $ pro Monat hat und so besser mit dem M3 vergleichbar ist.

Im Gegensatz zum M3 ist der Rhino besser auf kleinere Konten skalierbar.

Prinzipien

Kapital-Erhalt

Rhino-Trade robust gegenüber steigenden und fallenden Kursen

delta-neutral, niedriges Gamma

meist geschlossen, bevor 21 DTE erreicht sind

Design

Kombination von 3 Spreads

Put Broken-Wing-Butterfly

Call Calendar

Call Broken-Wing-Butterfly

Underlying RUT oder SPX

Eröffnung 56 - 84 DTE

Ausstieg, bevor Gamma zu sehr steigt

Regeln

geplantes Kapital 50.000 $

Gewinnziele

35 DTE: 5.000 $ (10 %)

28 - 35 DTE: 4.000 $ ( 8 %)

21 - 27 DTE: 3.000 $ ( 6 %)

< 21 DTE: 2.000 $ (4 %)

Basiswert: RUT

Einstieg: 77 DTE (Freitag)

kaufe 10 Put BWB mit oberem Long-Basispreis 5 - 15 Punkte im Geld

Beispiel: RUT @ 1160 → 1170, also 1080/1130/1170

kaufe 10 weitere Put BWB, wenn der Kurs des Basiswertes > 10 Punkte über dem oberen Long-Basispreis ist

im obigen Beispiel also RUT > 1180 (1170 + 10), dann 1100/1150/1190

evtl. sofort Call-Calendars kaufen, um Delta zu reduzieren

Delta-Limit nach oben:

-100 (mit beiden BWBs)

-50 (nur ein BWB)

-50 (weit ausserhalb vom Zelt)

zur Reduktion des Deltas OTM Call-Calendars kaufen

etwa 30 Punkte aus dem Geld

Front-Monat ist gleicher Verfallsmonat wie Put-BWB

Delta-Limit nach unten:

+50

mögliche Anpassungen:

Call-Calendars verkaufen

Put-BWB zurückrollen

oberen Put-BWB verkaufen (falls beide BWB bereits gekauft wurden)

später im Handelsverlauf, wenn der Call-Calendar droht ins Geld zu laufen

Call-Calendar in Call-BWB umwandeln (um T+0-Linie flacher zu machen)

Korrekturen und Ergänzungen editiere ich gern rein. Bin besonders auf Eure Praxiserfahrungen (ob nun Backtest oder real) gespannt.

Ja, Deine Beschreibungen entsprechen in etwa auch den Regeln, wie ich sie interpretiert habe.

Aufgrund der Backtests würde ich noch ergänzen, dass ich in dem Fall, wenn eine zweite Tranche gekauft und bei Kursrückgang wieder verkauft wurde und sogar der originale noch nach unten gerollt werden musste, im Fall eines Reversals keinen weiteren zweiten dazu kaufen würde, sondern mit halben Risiko arbeite.

Aktuell handelt Brian bei dem Dezember-Trade aber nicht 100% nach diesen Regeln. Ich denke, sein diskretionärer Anteil ist höher als es das Regelwerk vermuten lässt.

So hatte er die volle Position lange Zeit ohne Adjustierung laufen lassen, was ich auch durchaus nachvollziehen konnte, da das Delta nur ganz langsam stieg und sich im Rahmen hielt.

Donnerstag hat er dann den ganzen Trade geschlossen und die halbe Größe neu positioniert. Kriterien für das Rollen sind in seinem Regelwerk ja nicht beschrieben, sollten aber irgendwie noch ergänzt werden.

Gestern hat er mich in der Hinsicht überrascht, dass er die halbe Position nun so stehen lässt und die ersten zwei Kalender zur Adjustierung nimmt anstatt die zweite Tranche dazu zu nehmen. In den Hinweisen schreibt er, dass es im Moment einfacher ist, die Kalender zu kaufen; die Option für den zweiten BWB behält er sich aber noch.

Ich muss diesen Trade aber unbedingt parallel noch mit der Variante nach den Regeln, also ohne Rollen und Adjustieren aus der Originalposition, im Papertrade nachvollziehen, da ich meine Live-Position ja gerade nach seinen Alerts ausführe.

@Uwe & @tarotjr … Vielen Dank für eure überaus interessanten Beiträge. Ich finde es toll, wie offen ihr alle an euren Erfahrungen teilhaben lasst. Bitte weiter so.

Ich habe mich die letzten Tage etwas mehr mit dem Kevlar sowie auch mit dem Income Calendar Trade von Himanshu & Jim Riggio (von Capital Discussions) beschäftigt. Beides überaus interessante Konzepte. Ich werde hier mal eine kleine Recap vorbereiten und hoffentlich zeitnah hier posten können

Aktuell bin ich ja auf der Suche nach einer adäquaten Strategie zum BB von John Locke. Aktuell handel ich ausschließlich diesen (jeden Monat bzw. Cycle) sowie bei überverkauften RUT/SPX auch mal ein paar Credit Put Spreads (allerdings generell eher selten). Himanshu hat in einem seiner Round Tables bei CD mal gesagt, dass er den Income Calendar immer leicht bullish aufsetzt (Vorteil: positives Delta und positives Vega gleichen sich eher aus als bei einem bärischen Calendar). Daher erscheint mir diese Strategie aktuell (auch im Hinblick auf die simplere Ausführung wg. weniger Legs und leichteren Fills bei Adjustments) als beste Komplementär-Möglichkeit zum BB.

Wie seht ihr das? Habt ihr auch schon Erfahrungen mit Calendars gemacht?

Ich werde die nächsten Wochen mal Backtrades mit Bullish Income Calendars auf den RUT durchführen. Um es reproduzierbar zu gestalten werde ich immer 30 DTE verkaufen und 60 DTE kaufen. Alternativ könnte man natürlich auch nach charttechnischen Vorgaben (z.B. Himanshu nutzt den Woodies CCI für Signale) vorgehen, um ggfs. bessere Resultate zu erzielen.

Hallo Marc,

bzgl. der Calendars halte ich es eher mit JL, der aus seiner Sicht bessere Ergebnisse mit dem BB erzielt, vor allem, wenn es um die Absicherung nach unten geht. Meine ersten Erfahrungen mit CAL waren halt auch nicht so konstruktiv. Daher suche ich ja auch nach einer Alternative für den Rhino-Trade als Absicherung nach oben. Aber vielleicht werden mich Deine Backtests ja auch voll überzeugen, dass sie dafür bestens geeignet sind.

Wäre sehr nett, wenn Du was zum KEVLAR zusammenfassen könntest, da ich nur den Namen kenne und keinen Style daraus ableiten. Ich befürchte fast, dass ich bei der Rhino-Alternative gar nicht den KEVLAR meinte, sondern den FLOATER. Aber da fehlt mir im Moment die Zeit, die Regeln dafür zu eruieren.

Wie gesagt, Namen über Namen…und wenn man nicht weiß, was sich dahinter verbirgt wird es schwierig.