Grüezi und Moin Moin,

Kürzlich habe ich mich in diesem Forum vorgestellt.

Eine meiner Strategien ist das Trading mit Vix-Derivaten.

Uwe sprach mich explizit auf dieses Thema an und bat dies in einem Unterforum zu diskutieren.

Neu in diesem Forum vermag ich Informationsstand und Interesse der Teilnehmer nicht zu beurteilen.

VIX Derivate erfordern ein hohes Mass an Wissen um die Zusammenhänge zwischen S&P 500 Index, dessen Optionen, deren Volatilitäten, den Futures auf den Vix, dessen Optionen, sowie die Differenzkontrakte zwischen den einzelnen VIX Futures, die in Form von VXX, SVXY oder XIV beispielhaft ihre Ausprägung finden.

Wiederum darauf existieren Optionen mit wiederum besonderen Eigenheiten.

Kurz - für Neueinsteiger klingt all das verwirrend und das Beschäftigen mit diesen Produkten scheint abschreckend und ohnehin nicht lukrativ.

Man ahnt: Das Gegenteil ist der Fall - Trades mit VIX Derivaten zählen zu den sichersten und lukrativsten Trades, die man im Vola-Handel machen kann.

Diese Aussage klingt so gewagt wie provokant.

Ich stelle sie als Neueinsteiger frech und apodiktisch ins Forum, wissend, dass ich sie mit Zahlen, Fakten und realen Trades nachprüfbar untermauern kann.

Die Grundidee solcher Trades basiert auf dem Faktum des ‘Reversal To The Mean’ in Verlauf des VIX.

Der Volatilitätsindex kehrt immer zu seinem Mittelwert bei ca. 15 zurück

Zu Zeiten besonderer Unsicherheit am Markt steigt bei vielen Marktteilnehmern der Bedarf nach Absicherung. Früher geschah es fast einzig über Optionen, seit 2008 (Stichwort Lehman crisis) tritt vermehrt der Vix bzw. dessen Futures an diese Stelle.

Der Vix hat monatlich verfallende Futures.

Die grossen Investoren sichern sich mit ihrer Hilfe dergestalt nach “unten” ab, indem sie jeweils den Frontmonat verkaufen und den/die Folgekontakte zukzessive kaufen.

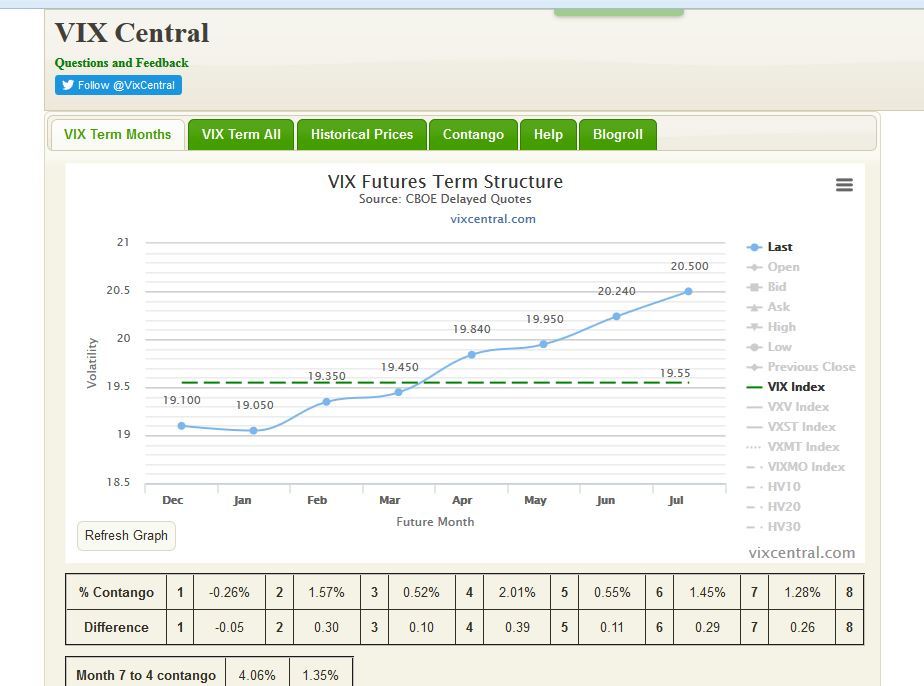

Grafisch zeigt es sich in der VIX-Terminstrukturkurve.

http://www.vixcentral.com/

Auf diese Weise entstehen tägliche Rollverluste.

Das ist der Grund dafür, dass der VXX über seine gesamte Lebensdauer immer gefallen ist - Abgesehen eben von Ausnahme-Situationen, wie in diesem Sommer/Herbst, oder zu Zeiten des regelmässig wiederkehrenden “budget battle”, bei dem in allerletzter Minute immer noch eine Lösung gefunden wird, um den US Staatsangestellten ihren monatlichen Lohn auszahlen zu können.

Wer im Sommer-Crash den VXX geshortet hat, oder das inverse Produkt (SVXY, XIV … ) gekauft hat, der kann sich über kräftige Gewinne freuen und der benötigt nur einige Wochen oder Monate Geduld, um Gewinne von 30, 50 und mehr Prozent einzustreichen.

Wohlgemerkt: Praktisch risikolos.

Anhand einiger Grafiken will ich diese Technik darstellen.

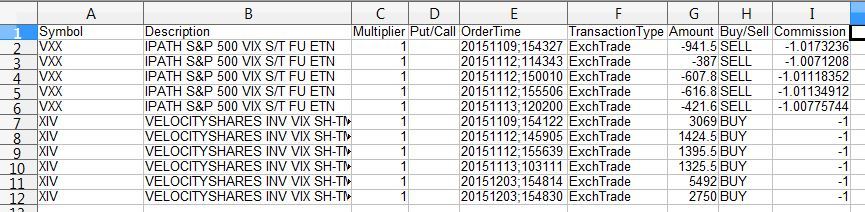

Zu Beginn des Crash Ende August habe ich schrittweise short in VXX eingescaled, sowie schrittweise XIV gekauft.

Nach der ersten Entspannung wurde eine 20%-ige Tranche glattgestellt und in der zweiten Welle des Crush erneut eingescaled.

Details kann ich gern anhand der Trade Logs belegen.

Die weiterhin zu erwartende Entspannung gepaart mit den unvermeidlichen täglichen Rollverlusten in den Futures wird zu weiteren Gewinnen führen.

Zur Zeit halte ich im Demokonto

1250 Stück XIV long

450 Stück VXX short.

In meinem realen Konto ist die Stückzahl geringer, da ich für den langfristigen Vermögensaufbau und zum Zweck von Covered Calls Strategien viele Aktien hielt/halte, und mit deren Verlusten gleichzeitig die Margin stark gesunken war. Ich wollte nicht in die Gefahr von Margin Calls laufen.

Vorgehensweise:

Sobald der VIX über 20 steigt, erste short Positionen VXX aufbauen

Wenn der VIX über 24 steigt weitere short Positionen, maximal 20 % Marginbelastung

Wenn VIX über 28 dann weitere VXX short, bzw XIV long - bis maximal 30 % Marginbelastung.

Die Beachtung der Marginauslastung ist extrem wichtig !!

Dies ist das wirklich grosse und entscheidende Risiko.

Anderenfalls läuft man Gefahr im übelsten Moment glattgestellt zu werden.

Der wichtigste Aspekt dabei: Immer mit der Vervierfachung der VXX-Preise rechnen !

Im Rückgang der VIX-Vola (VVIX) zusätzlich schrittweise in XIV Long Positionen einscalen.

Die Exit-Strategien, bzw. reentries will ich an dieser Stelle nicht dezidiert beschreiben. Es führt in diesem Moment zu weit und sprengt den Rahmen einer ersten Vorstellung meiner Strategie für " Krisenmärkte ".

In den drei Monaten seit Eröffnung der Strategie sind ca 30 % Gewinn entstanden, bezogen auf die Summe, als das Konto eröffnet wurde.

Im Lauf der kommenden Monate wird der Gewinn bis Sommer nächsten Jahres sich sehr wahrscheinlich auf mehr als 80 % steigern.

Es ist eine Strategie, die man nicht allzuoft anwenden kann. Manchmal nur einmal im Jahr.

Schliesslich kracht es ja nicht jede Woche an den Börsen

Aber wenn es richtig “rumpelt”, dann wirft es risikoarm sehr viel Geld ab.

Details will ich gern mit Interessierten Kollegen diskutieren.

liebe Grüsse

don