Hat jemand zufällig den CD Round Table von gestern mit Ron gesehen? Hier hat er einen sehr interessanten Hedge zum Road Trip Trade oder zum M3 vorgestellt, der gerade für PM Accounts sehr interessant ist.

Nur als kleines FYI

P.S.: Wenn jemand zufällig die Slides hierfür hat und zur Verfügung stellen könnte, dann wäre das echt genial

Auch von mir einen herzlichen Dank für den Link zum Video.

Ich fand darin spannende Aspekte.

Insbesondere war ich der Meinung unterlegen, dass man bei unsymmetrischen, einseitig überwiegenden nackten Positionen automatisch ein höheres Risiko einginge. Seit gestern habe ich meine Meinung revidiert.

Für mich hat das Down Gap Risiko in letzten Monaten grossen Stellenwert bekommen.

Solche “nine-eleven” Abstürze, bei denen man keine Chance mehr auf “Rollen” o.ä. mehr hat, passieren ja nur in ohnehin geschwächten Märkten. 2001 ist mir in allzu schlechter Erinnerung geblieben. Als böse gebranntes Optionskind habe ich seither die Finger von Teil-nackten Postionen gelassen.

Mit den im Video angesprochen Spreads lässt sich das Risiko auf wenige Prozent der Margin eingrenzen.

Tolles Webinar - Viel gelernt.

Danke !

Also mir hat das Webinar auch so super gefallen, dass ich mich den halben Sonntag schon mit diesem Setup beschäftige anstatt andere Backtests zu machen.

Für mich ist im Moment klar, dass ich dafür nur mit Futures beschäftigen kann. Das Thema PM ist halt noch keines. Ich bin nur irritiert, dass er in seinen Guidelines über einen prozentualen Preis in Bezug auf die RegT-Margin spricht - ich weiß nicht, wie einfach es ist, parallel die RegT-Margin einer Position zu ermitteln, falls man doch PM haben sollte. But anyway…

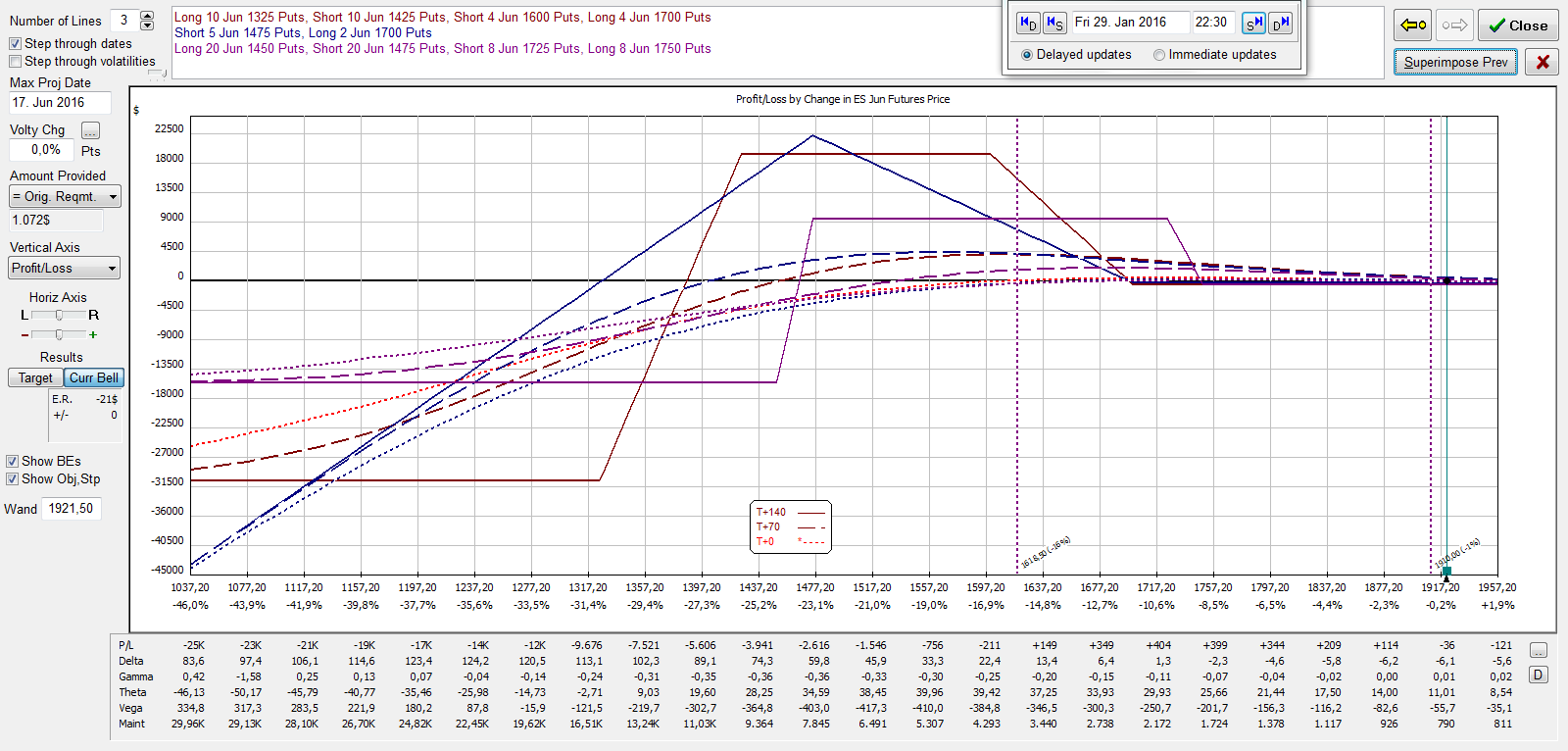

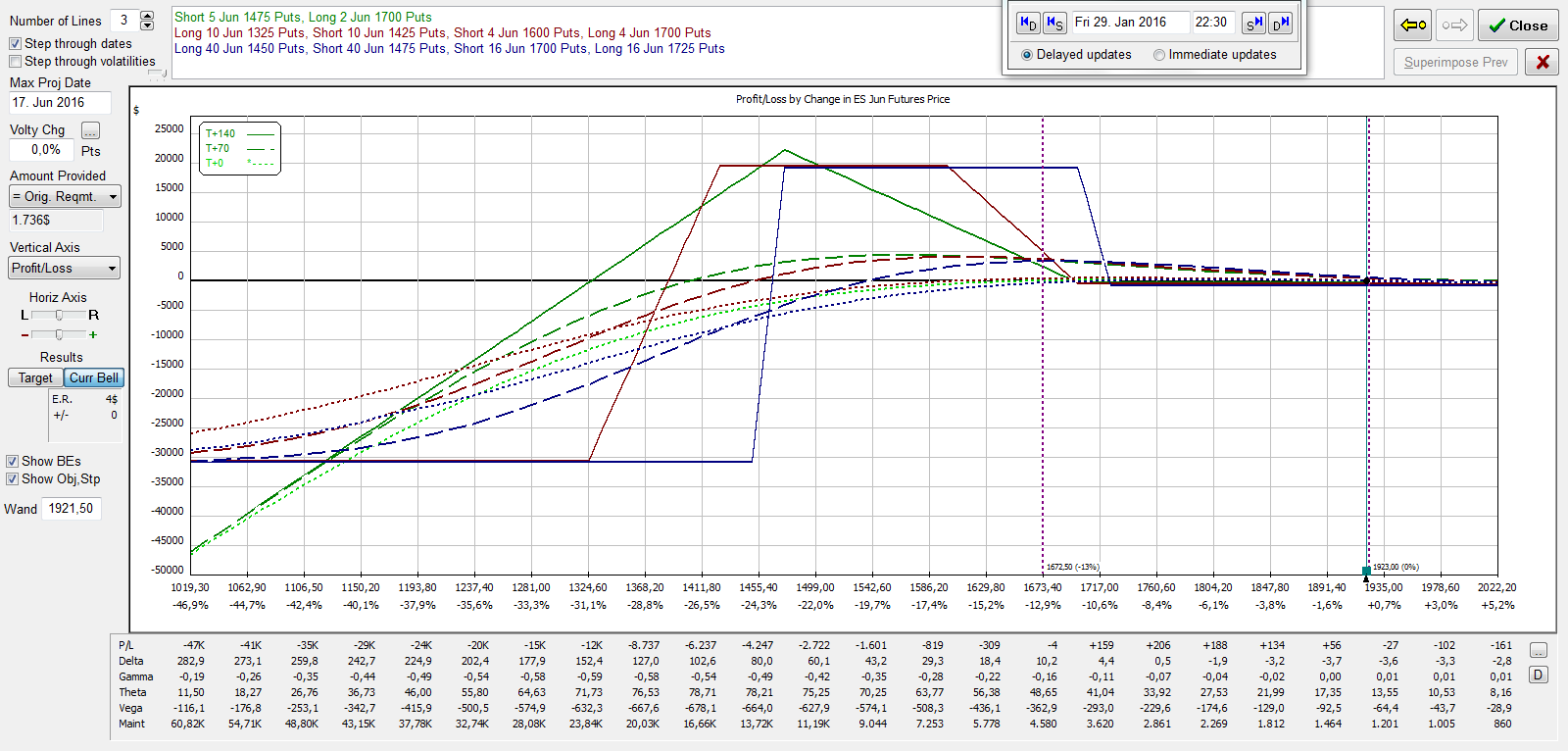

Also bin ich nun bei /ES: Was mache ich hier bei meiner Vergleichsbetrachtung falsch?

Ich schaue mir gerade ein mögliche Position für JUN bei IB mit den Wochenendkursen an. Die Standardabweichung ist bei ca. 240 Punkten.

Ich vergleiche also einen 25pt Condor mit der doppelten Größe, für den ich gut 1$ bei den Strikes 1475/1450 bekomme. Um das nun passend zu machen, muss ich die Gegenseite schon bei 1750/1725 aufmachen, was eigentlich nicht weit genug weg ist. Ich habe damit Kosten von ca. 600 $ bei ca 1600$ Margin - Mist, jetzt hat sich IB aufgehangen, so habe ich keine genauen Zahlen mehr.

Auch die anderen beiden Positionen haben vergleichbare Kosten bei vergleichbarer Margin, aber der 100 pt Condor sowie der Ratio im 2/5 Verhältnis haben die einfache Positionsgröße.

Wo ist hier der Modellierungsfehler, dass die Ratio-Position so deutlich besser im Vergleich zu den Condor-Positionen ist?

Ach, ich muss noch ergänzen, dass ich das EIOIO-Modell verwendet habe, wie Ron es empfohlen hat, wenn die Restlaufzeit länger (was immer das heißt?) ist.

Für den normalen 25pt ein Delta von -6,3 für ca 850$

Für den weiten 100pt, mit einem Viertel der Optionen, ein Delta von -6,07 bei ca. 600$

Für den 2/5 Ration ein Delta von -3,7 bei ca. 350$

Der Ratio hat mich vorneweg schon mal überzeugt, da ich ihn wirklich auch als Depothedge sehen würde und nicht als Incometrade. Daher habe ich gerade eben einen ersten aufgemacht, aber schon für April, damit ich auch wirklich eher zeitnahen Schutz habe - 2/5er Ratio 1650/1425 mit Delta -4.1 für 295$ - der Volaspike kommt mir gerade Recht.

Und das, da ich noch nicht mal ein Strategieblatt habe - wo bleibt da die Traderdisziplin…?

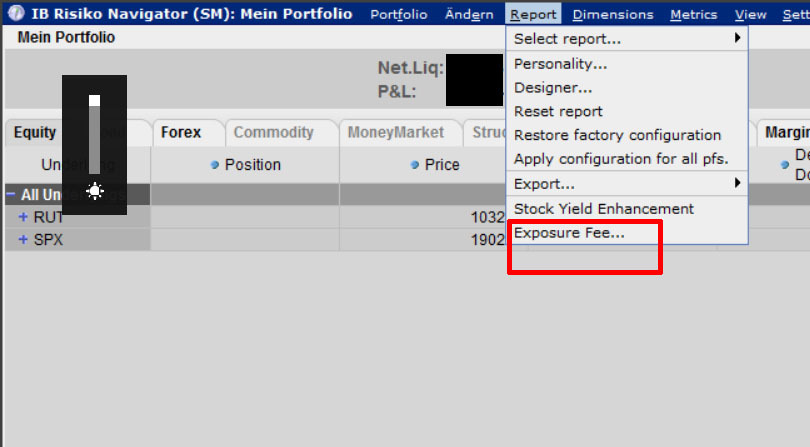

Vorsicht! IB verlangt eine “Exposure Fee”. M. E. sind ungedeckte Short-Positionen ab 125.000 USD davon betroffen. Wenn Du 3 ES netto short bist, sind das 3 x 50 x 1475 = 221.250 USD, also über der “Freigrenze”. Schau doch bitte mal in der Konto-Übersicht, wie hoch Deine Exposure-Fee ist. Bei mir war das schnell mal 1 Dollar (pro Tag).

Besten Dank für den Hinweis. Ich werde mir das spätestens zum Wochenende mal ansehen.

Wie sollte man Deiner Erfahrung nach am Besten darauf reagieren? Bspw. 3 St. 800 Puts für 35-40 Cent kaufen, was dann noch mal ca. 50$ machen würde?

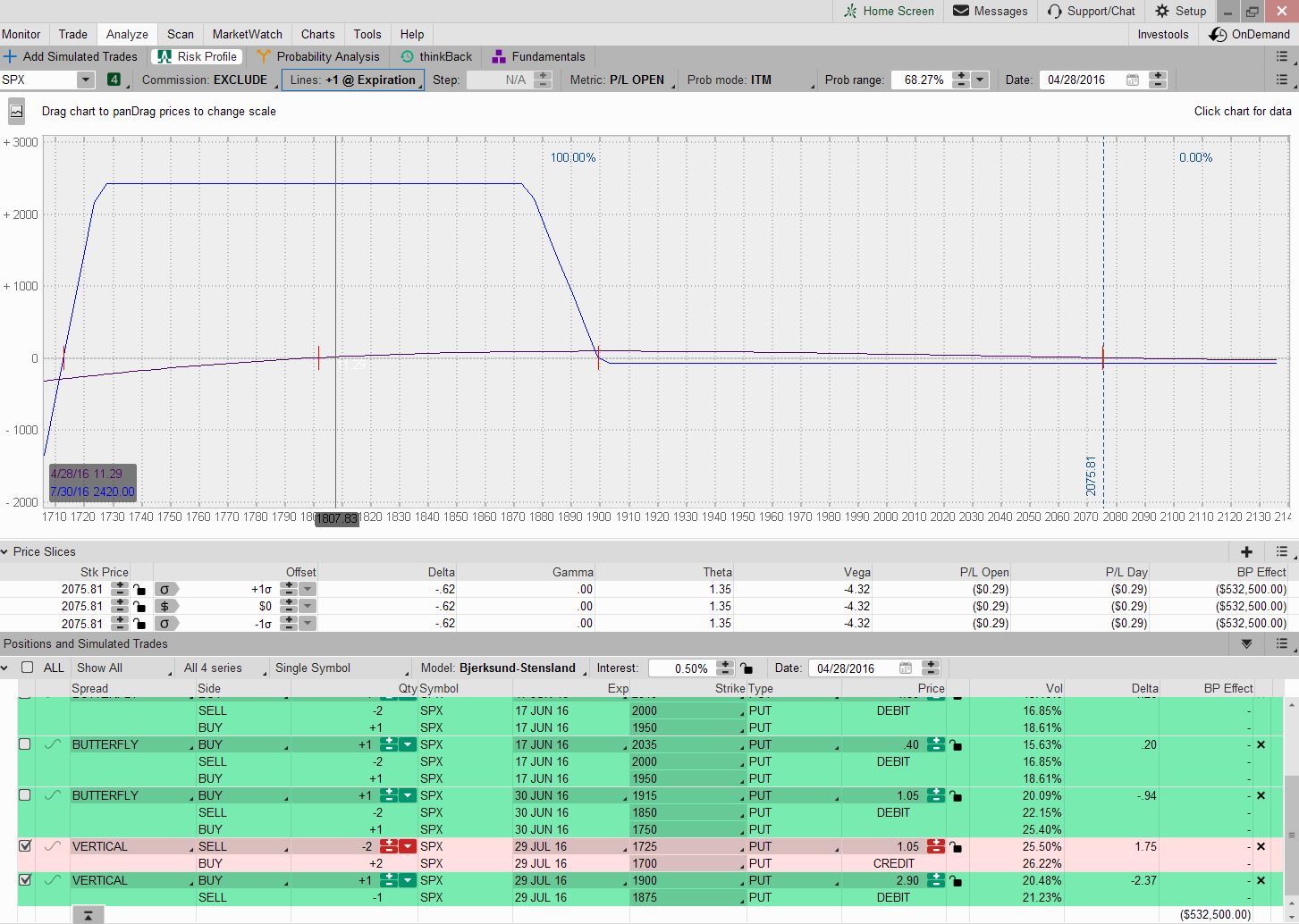

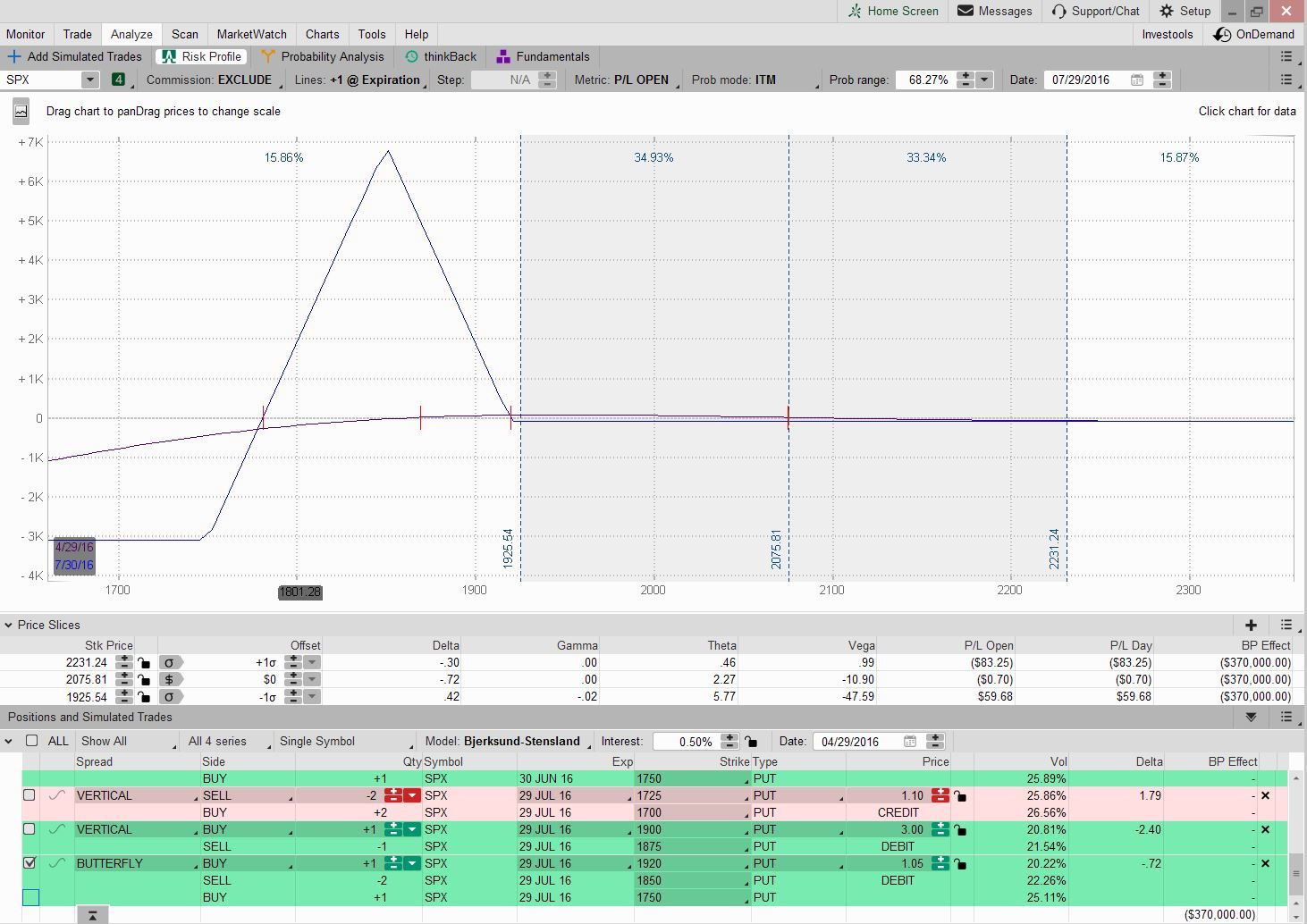

Heute habe ich mal den folgenden Trade gestartet für USD 93,- Debit

-2 SPX 29.7 1725 Put

+2SPX 29.7 1700 Put

+1SPX 29.7 1900 Put

-1SPX 29.7 1875 Put

Gefällt mir besser als ein BBF