Hast Du den 1200er gestern gerollt?

Aus heutiger Sicht kann man sagen, hoffentlich nicht.

Nein, gestern wäre ja den Regeln entsprechend dran gewesen, aber die Position lag schön im Plus und sah einfach gut aus. Außerdem ist die Restlaufzeit noch relativ lang, so daß ich keinen dringenden Handlungsbedarf gesehen habe. Wenn es heute weiter nach unten gegangen wäre, hätte ich gerollt. Glück gehabt, hätte auch anders laufen können.

In meinem Backtests hat sich gezeigt, daß das primäre Kursziel von $1500 nie erreicht wurde. Ich arbeite daher ab sofort mit einem Kursziel von $750, das ab einer Restlaufzeit von 21 Tagen wie gehabt auf $500 reduziert wird. Dadurch vermindere ich in Monaten, in denen es anfänglich gut läuft, mein zeitliches Exposure deutlich, zumal die Gefahr, durch eine relativ geringe Bewegung einen relativ großen Anteil des aufgelaufenen Gewinns zu verlieren, mit der Zeit deutlich ansteigt.

Den Februar-Butterfly habe ich daher am Freitag für $18.70 glattgestellt, Gewinn: $750.

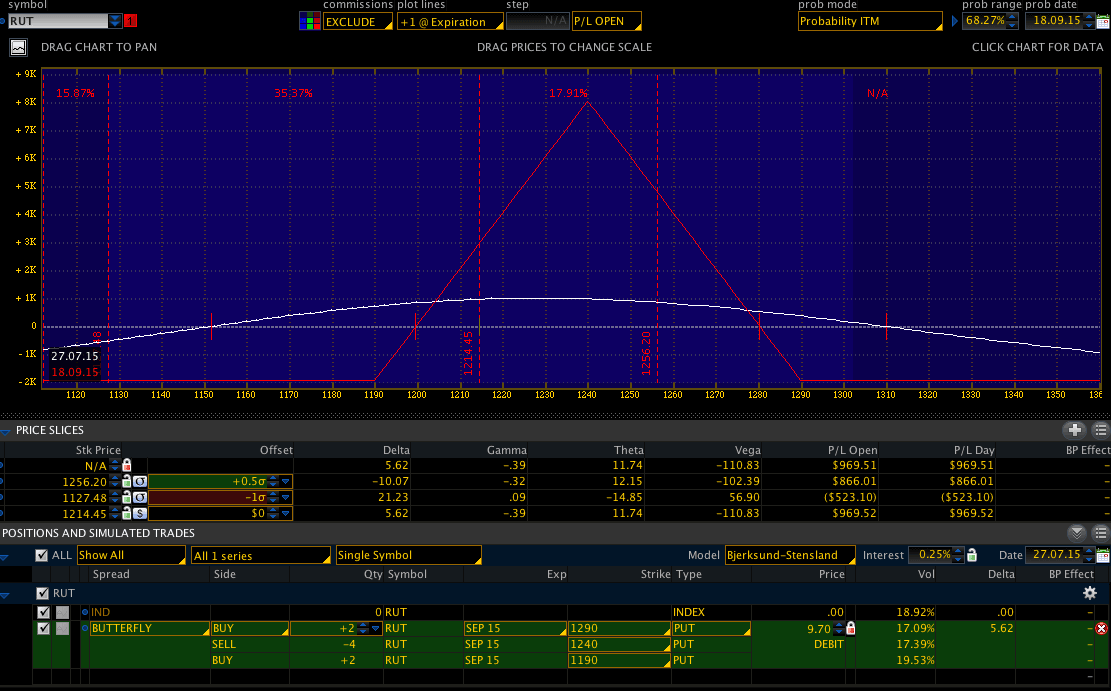

Am Donnerstag habe ich den März-Butterfly eröffnet: Restlaufzeit 55 Tage, 1130/1180/1230, Debit $10.80.

Freitag mußte ich mich relativ kurz nach Handelsbeginn entscheiden, ob ich die Position anpasse (d.h. den zweiten Butterfly aufmache) oder noch abwarte, da ich gegen Börsenschluß nicht zu Hause war. Ich habe mich fürs Anpassen entschieden und den zweiten BB bei 1150/1200/1250 eröffnet, Restlaufzeit 41 Tage, Debit $11.80.

Aktuell sieht die Position ganz gut aus, das Delta liegt bei -12 und das Theta bei 22.

seit machst du adjustierungen vor 21:30? hast du das auch im backtest so gemacht. habe den 1180 eröffent (abweichend von locke, da bb feb aehnlicher strike) und kann derzeit noch gemütlich zu schauen ohne zu adjustieren.

Im Backtest habe ich immer zum Close adjustiert. Freitag ging das aber nicht, weil ich abends nicht handeln konnte.

Hallo allerseits,

sorry für die lange Funkstille, aber die letzten Monate waren ein bißchen trubelig.

Seit dem März handle ich den BB im realen Depot, zuerst mit einem Kontrakt, mittlerweile mit zweien, um mich langsam an die entsprechende Size ranzutasten.

Mit den Ergebnissen bin ich sehr zufrieden, zum einen natürlich die Backtests, aber zum anderen auch mit den Resultaten im echten Handel. Die Strategie habe ich so ein bißchen angepasst. Beim Entry bin ich flexibler: ein paar Tage längere Restlaufzeit, vor allem wenn der Markt kurzfristig gestiegen ist, d.h. den September-Kontrakt habe ich früher eröffnet, nachdem der RUT von 1230 auf 1270 gestiegen war. Den Exit handhabe ich ebenfalls anders: das Gewinnziel von $1500 pro Kontrakt ist utopisch und hat im Backtest nicht gut funktioniert, daher begnüge ich mich mit $850-$1000.

Ich hatte kurze Zeit überlegt, ob ich die Bearish Butterfly Webinare von John Locke kaufen sollte, aber nachdem was an “freiem Wissen” über die Strategie mittlerweile da ist, sehe ich darin keinen Mehrwert mehr.

Die frühzeitigen Einstiege bevorzuge ich auch. Im September bin ich ebenfalls schon positioniert (1250). Ich finde es sehr wichtig, nicht nach einer Korrektur einzusteigen.

Bei Capital Discussions gibt es auch noch einige Webinare mit John Locke. Leider haben sie vor kurzem die Mitgliedschaft geändert - ein Download ist nur noch zahlenden Mitgliedern möglich. Aber zum Glück sind viele Videos auf Youtube verfügbar.

Ja, der Entry am Tief einer Korrektur ist der Tod dieser Strategie.

Zum Download empfehle ich NetVideoHunter (ist ein Plugin für Firefox, das jedes im Browser dargestellte Video downloaden kann).

Eine zugegebenermaßen etwas provokante Frage in die Runde: woran erkenne ich denn, dass eine Korrektur vorbei ist? Was weit gefallen ist, kann immer noch weiter fallen - meine Erfahrung

diese art von provokanten aussagen (christian) mag ich!

sind wir mal ehrlich oder hand aufs herz.

wenn ich wüsste wann eine korrektur vorbei ist kann ich besser direktional handeln.

future long, teilgewinne zur finanzierung a la joe ross und schon steigt die equity des accounts.

leider sieht die wahrheit bei vielen tradern (und ich kenne auch einige) anders aus.

es ist nicht so einfach wie es manchmal in büchern beschrieben wird (z.b. voigt).

ich denke es wird auch noch viel spannender wenn wir mal eine ausgeprägte korrektur oder abwärtstrend bekommen, dann ändert sich das ganze umfeld und die bounce mit 40-60 punkten vom lokalen tief werden wir nicht mehr bekommen.

wie sagt man “open minded” oder so ähnlich, bin nicht der geborene engländer -)

Die Frage finde ich gar nicht so provokant, weil sie ja für viele Trader der “heilige Gral” ist. Oder anders gesagt: wenn man die Antwort auf diese Frage hätte, könnte man viel Geld verdienen.

Wie @x_orca schon geschrieben hat: die Wahrheit sieht häufig anders aus als in den üblichen Büchern beschrieben. (Als Nebenbemerkung: relativ gut funktioniert der Ansatz nach Marc Rivalland; sein Buch ist schon älter und mit ein bißchen googeln findet man es auch als PDF.)

Für die Strategie hier, d.h. den Bearish Butterfly, ist es nur wichtig, daß man nicht am Tief einsteigt. Das genaue Gegenteil dessen, was man als Swingtrader macht und eben auch viel einfacher.

st0ckthief, vielen Dank für deine Backteststatistiken hier. Eine Frage: Im Zeitraum DTE < 21 bis zum Exit, hast du da die Position während der Handelszeiten ununterbrochen gemonitort und sofort Adjustments eingeleitet, wenn das Delta außerhalb der Limits ging? Ich habe nämlich festgestellt, dass ab <21 DTE der Trade je nach Bewegungsfreudigkeit des RUT sehr schnell aus dem Ruder laufen kann und Verluste generiert, wenn man nur abends einmal die Position prüft.

Nein, ich habe mit TOS gebacktestet und da gab es nur EOD-Daten.

Hallo LearPilot, schön dass es Dich hier gibt. Ich bin selbst ja auch noch nicht so lange hier dabei. Aber die Forumgruppe ist absolut super - freundlich, äußerst kompetent uns sehr unterstützend.

St0ckthief, bzgl. der BB Videos kann ich Dich beruhigen. Dort gibt es nicht so viel Neues oder Geheimes. JL macht immer ein wenig geheimnisvoll wegen der BB-Regeln in Richtung Verfall. Aber im Prinzip sind sie recht einfach nachzuvollziehen. I.d.R. bringt er diese erst meines Wissens so um DTE<10 überhaupt ins Spiel. Aber wenn man vorher schon voll beladen ist und eine starke Marktbewegung hat, habe ich ihn schon so verstanden, dass man sie auch <21DTE schon anwenden kann - vor allem, wenn man dann das Delta von 750 nicht haben möchte. Unbedingtes Muss sind sie unabhängig von der Position ab 7DTE, eben auch mit intraday-Betreuung. Daher wird ja auch immer vorher geschlossen.

Es geht dabei darum, intraday den BB im Delta nicht >500 werden zu lassen und dabei einzelne Flys auf der Gegenseite zu verkaufen - im Extremfall bis man wieder nur einen Condor hat. Das EOD-Delta sieht er dabei immer auf 250 begrenzt. Ich hatte immer so den Eindruck, dass JL die volle Bestückung nicht so sehr mag, weil eben das Risiko bei großen Bewegungen extrem hoch ist.

Ich handle das auch ein bißchen nach Wohlfühlgefühl. Mit einer kompletten Position aus drei Butterflies hat man gegen Ender der Laufzeit oft ein riesiges Gamma und kleine Bewegungen können einem den Monat vermiesen. In meinem Backtest war bei 10 DTE definitiv Schluß, länger würde ich auch nicht im Markt sein wollen, weil ich die Position den ganzen Tag weder monitoren will noch kann.

Da stimme ich Dir absolut zu. Aus vielen Bemerkungen von JL, sei es von Videos oder den Montags-Sessions wird auch immer wieder deutlich, dass das Trading in diesen letzten Tagen ein ganz spezielles sein kann bzw. bei Bewegung im Markt auch bestimmt so ist. Die Positionen enden beim ihm dann ja auch oft im Freestyle. Ich könnte dies auch nicht, weder von den Skills noch mit meiner Ausrüstung.

Momentan sieht es sehr gut aus, das Delta ist leicht positiv, Delta/Theta ist perfekt und die Position ist $900 vorne.

Ich frage mich gerade, wieso es für meinen September BB so gut gelaufen ist. Klar, der RUT ist momentan an der optimalsten Stelle innerhalb des Tents. Das Theta liegt momentan bei 15 (Position-Delta, also für die beiden Kontrakte). Der Trade läuft seit ca. 10-12 Tagen,d.h. der aufgelaufene Theta-Gewinn ist marginal ($150 von $900), Vega kann den Gewinn auch nicht ausgemacht haben (weil die Vola aktuell eher höher ist als beim Entry).

Kommt der Gewinn wirklich nur vom Delta?

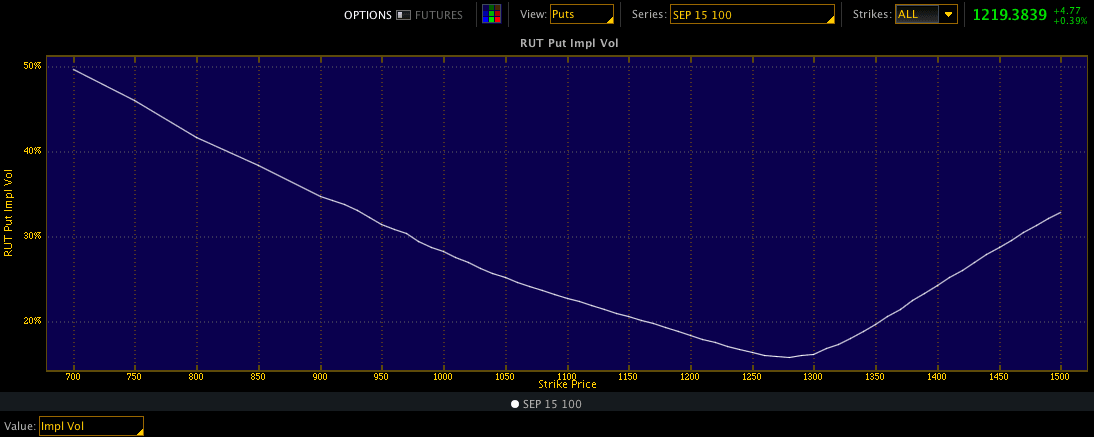

Hat sich mal jemand mit so Sachen wie Vola-Smile und Skew beschäftigt? Sieht sich das jemand regelmäßig an? Und wenn ja, mit welcher Software?

Das ist die IV im September-Kontrakt über die verschiedenen Strikes verteilt. Da ich den ATM ja verkaufe, wäre eine möglichst flache Kurve von Vorteil. Nur: was ist im historischen Vergleich flach und was steil?

Mein September BB läuft auch super. Bei mir ist es die gesunkene IV. Ich bin 66 DTE eingestiegen, als die Vola noch recht hoch war. Mein Short-Strike ist 1250 (allerdings 70er Wings). Negatives Delta und negatives Vega.

Skew kann man mit LVX (LiveVol) gut anschauen. In der neuesten Version von IB TWS ist ein “Implied Volatility Viewer” dabei: https://www.interactivebrokers.com/en/?f=%2Fen%2Fsoftware%2FreleaseNotes%2FTWS_Notes_951.php#951_impVol

Allerdings beschäftige ich mich (noch) zu wenig mit dem Thema Skew. Habe ich aber schon auf dem Plan