Ich finde, die Gebühren eigentlich noch im Rahmen. Dafür, daß man ein super niedriges Gamma und entsprechend wenig Streß hat, gebe ich gerne ein paar Dollar mehr aus

Einen Teeny kaufe ich praktisch nie: eine gute Absicherung ist er sowieso nur zu Beginn des Trades. Je länger die Position läuft, desto wirkungsloser wird er. Am Anfang sind aber auch Gamma und Delta niedrig, so daß ich bei einem Kursrückgang mit minimalem Verlust rollen kann. Zumal dann auch die IV steigt und der Re-Entry beim Rollen billiger wird. Wenn Du einen Teeny gleich zu Beginn kaufst, verfällt der Zeitwert innerhalb kürzester Zeit, da OTM. Und wenn Du erst dann kaufst, wenn der Kurs in das untere Drittel des Expiration Tents zurückgefallen ist, dann ist die Vola schon so hoch und die Absicherung zu teuer. Insgesamt also keine besonders gute Variante, finde ich.

Ja, dass eröffnen dieser Position ist wirklich ein Problem, wenn die IV niedrig ist. Aktuell versuche ich immer erst mit drei Spread die gesamte Position zu eröffnen. Das klappt selten. Vorallem ist das ein Problem, wenn man einen Spread gefillt bekommt und die anderen halt nicht. Die zwiete Variante ist ein Spread plus Einzellpositionen. Bisher hat das aber auch nicht gut funktioniert.

Einen guten Weg habe ich dabei noch nicht gefunden, deshalb versuche ich bei der Wahl der oberen Long Stikes immer etwa Puffer einzubauen. Das Ratio ist also so bewählt, dass der Peis meist sehr güstig ist. Aber wie beschrieben funktioniert das mehr schlecht als Recht. Ob man diesen Weg geht oder lieber gleich einen höheren Preis für den BF bezahlt habe ich für mich noch nicht entschieden.

Es gibt aber auch positive Beispiele: SPX am 29.04.16 – Price: 0.62 <- der VIX war zeitweise etwas höher.

Sollte der Marktpreis für den gesamten BF nicht alzu weit sein, lege ich immer mehrere Orders mit unterschiedlichen Preisen in den Markt. Ich skale mich ein :). Aber dabei ist wichtig, dass der Markt nicht in das Zelt des BF reinlaufen darf bevor die Position eröffnet ist. Das muss man dann halt jeden Tag kontrollieren.

Margin:

Ich muss zugeben, dass ich beim Thema Margin nicht 100% Sattelfest bin. Auf jeden Fall kann ich sagen, das die Margin bei mir immer viel kleiner ausgefallen ist. Dass kann aber auch daran liegen, dass ich meistens mehrere Positionen im jeweiligen Markt laufen habe.

Delta:

Jon Harvey – Mein Fehler: Dan Harvey

Runtime:

Ist umbenannt.

Kauf Teenie:

Ich hatte vor zwei Monaten eine Position laufen, bei der ich gleich einen Put mit Delta 2 dazu geklauft hatte. Der Markt lieft Bullish und ich habe die Position mit kleinem Verlust verkauft. Ich würde den Teenie erst kaufen, wenn der Markt gehen Süden rennt.

By the way: Ich teste gerade einen Diagonal Ratio für niedriger IV Umfelder. VIX-Diagonal (aktuell 1xShort/Jun21/12 & 2xLong/Aug21/18).

Reverse Harvey: wenn der Reverse Harvey nur auf der oberen Seite ausgeführt wird, erhöht dies die Margin, wenn Du ihn auf beiden Seiten ausführst, bleibt die Margin einigermaßen konstant, was meines Erachtens auch ein Ziel des Trades ist, es sei den Du hast PM.

Teenie: da der Kauf eines Teenies gleich zu Tradebeginnn den Gewinn schmählert macht es Dan Harvey so, dass er bei Bedarf eine GTC Order als conditional Order in den Markt legt, so zumindest meine Beobachtung.

Einstieg: Dan Harvey bastelt immer ordentlich am Einstieg. Neben dem Preis ist es auch wichtig die T+0 Linie sehr flach zu gestalten. Mindestens genauso so wichtig ist es aber mit den oberen Wings möglichst dicht an die 0 Linie heranzurutschen. Dadurch hat man manchmal auf der oberen Seite 2 Strikes, es erleichtert aber später ernorm mit dem Reverse Harvey die Gewinne einzuloggen.

Danke für diese Zusammenfassung Falko. Ich habe noch ne Frage zu dieser Zeile

“ If the SPX is 30 Points or more above the upper long put, you can let the position expire.”

Man sollte hier quasi eher auslaufen lassen weil man so die Gebühren für den Verkauf spart ?

Ich frage so blöd, weil ich noch nicht lange Optionen schreibe und noch nie so einen Kontrakt habe auslaufen lassen. Muss man da noch etwas beachten/einstellen oder laufen die Optionen einfach aus und man bekommt dann einen kleinen Gewinn auf das Konto gebucht oder bei Verlust eben abgezogen ?

Ich handel über IB

ja, prinzipiell kann man die Optionen in dieser Situation alle verfallen lassen. Du würdest die Gewinne und Verluste einfach auf deinem Konto gut geschrieben bekommen.

Jedoch wäre ich in Deutschland aus steuerlicher Sicht beim Optionsverfall vorsichtig. Diese werden steuerlich anders bewertet, als wenn du die Optionen kurz vor dem Verfall zurück kaufen würdest. Hier ein kleiner Artikel dazu.

Das Urteil soll zwar auch schon mal wieder aufgehoben wurden sein, aber naja der Fiskus hat ja auch sein Eigenleben.

Ich würde empfehlen, die Position kurz vor Verfall zu schliessen.

meine Frage zur Verzinsung der maximalen Margin pro Monat. Die mittlere Dauer des Trades wird mit ca. 2 Monaten (ca. 60 Tagen) angegeben. Auf der Homepage (http://roadtriptrade.com/) wird eine mittlere Verzinsung je Trade von 3,7% angegeben.

Würde bedeuten dass pro Monat 3,7% / 2 = <2% zu erwarten sind ? Kommt mir verflixt wenig vor …

die durchschnittlich 3.7% Gewinn pro Monat sind richtig, denn du eröffnest ja nicht alle 60 Tage einen neuen RTT sondern alle 30 Tage. Wenn du möchtest und gut gefillt wirst kannst du sogar alle 1-2 Wochen mit Weeklys einen neuen RTT eröffnen.

@Falko

Danke für Deine Antwort. Lass mich nachfragen damit alles unklar :

monatliche Optionen

Die mittlere Tradingdauer habe ich aus 60-75 DTE Start und bei 10-14 DTE Stopp, also Differenz 60-45 Tage, im Mittel grob etwas über 50 Tage. Die 3,7% beziehen sich auf diese Spanne, die monatliche Verzinsung alla 30 Tage muss weniger ergeben (2,1%). Denn zwar kannst Du alle 4 oder sogar 2 Wochen einen neuen RTT aufsetzen, doch dazu weder Marge oder Gewinn aus dem laufenden RTT verwenden ?!? Ich tippe eher neuer RTT bedeutet ganz neue Margin nötig. Und der neue RTT wird im Mittel wieder kapp über 50 Tage braten.

weeklies

Das mit den weeklies ist echt ein Verbessern der monatlichen max Margin. Wenn nicht calendar-gerollt wird, sollten damit 4%-5% möglich sein ? Ich habe dazu Anleitungen gesucht jedoch konnte nix auf der normalen RTT-Anleitung, der sehr guten hier im Forum geposteten Anleitung oder dem RT stress down finden. Hast Du dazu Trading Algos ?

bzgl: monatlicher Optionen.

Deine Berechnugn pro Trade ist richtig. Wenn eine Strategie jedoch mehrere Trades pro Monat beinhaltet halte ich es für sinnvoll, auch diese Trades für die Return Berechnung zu benutzen.

Die Frage mit den Weeklies verstehe ich nicht. Ich kann jedoch schon mal so viel sagen, dass keine Optionen mittels Calendar gerollt werden.

Ich habe mich mal bei dem RoadTripTrade.com Programm angemeldet und die aktuellen Trades + Historie angeschaut.

Folgende Punkte kann ich zum aktuellen Zeitpunkt schon mal sagen:

Die Wingbreite 50/40 wird nur zu 60% eingehalten. Es werden oft 75/50 Wings (durch 25 teilbare Strikes) benutzt. Ein Trade war sogar 100/75. So wie ich Dan in einem Video verstanden habe, baut er sich mehrere Varianten zusammen, beobachtet wie sich der Preis der einzelnen Varianten entwickelt und entscheidet dann welche für ihn am besten ist.

„In den ersten 30 Tagen den Trade nicht adjustieren, wenn der Markt nicht unter die Short läuft“. Diese Regel wurde verändert. In den ersten 20 Tagen wird nicht adjustiert. Ich habe aber auch einen trade gesehen der mit 57DTE seine obere Expireline schon weit über Null hatte. Also könnte man diese Regel eher als Guideline deklarieren. Auch den Reverse Harvey Prozess habe ich schon bei Trades mit einer DTE von 40 Tagen gesehen.

Der Trade im Januar (strong down Move) wurde so adjustiert, dass er allmählich zu einem Balanced BF wurde. Zwischenzeitlich war die T+0 Linie klar bearisch. Ich möchte damit sagen, dass die Adjustierungsregeln weitgehend flexibel sind. Das Ziel war wohl immer die T+0 Linie relativ flach zu halten.

Wenn sich der Markt weit oberhalb des BF befindet, wird nicht nur der Reverse Harvey Process genutzt. Die erste Adjustierung ist anscheinend immer das eröffnen eines Put Credit Spread in dem die Shorts die gleichen des BF sind. Die Longs wurden unterschiedlich platziert.

Grundlegend gefällt mir das lockere Regelwerk sehr gut. Ich glaube sowieso, dass ein Trade mit „festen“ Regeln nicht alle Marktbedingungen abdecken kann. Ein Trade mit Regeln und Guidelines sollte eher als Konzept verstanden werden.

ich denke das ist eine gute Idee jede Woche einen RTT zu eröffnen. Das Problem ist nur, dass es nicht immer funktionieren wird. Die Kombination aus negativen Delta und einem günstigen Preis, welche für die Eröffnung des Trades nötig sind, sind von der IV und der Skew abhängig. Je geringer die IV, desto schwerer wird es.

Zum Thema verschiedene Märkte. Ja natürlich. Der RTT wird in dem RoadtripTrade.com Stream auch auf SPX und RUT gehandelt.

Ob du nun ES oder SPX? Ich habe mir den ES diesbezüglich noch nicht angeschaut. Auf jeden Fall unterscheiden sich die Margin Anforderungen.

Hallo Falko,

wie würdest du den RTT mit Wingbreite 50/40 im Moment bei SPX Stand 2167 und VIX 12.5 handeln ?

Bei der niedrigen Vola ist der max. Entrypreis von ca. 1.25 utopisch. Der Preis für einen RTT 2060/2010/2150 ist doppelt so hoch.

Hälst du die Finger still, eröffnest ihn trotzdem zu dem Preis oder gehst du ganz weit OTM 2000/2050/2090 für 1.20, was aber so gut wie kein Theta abwirft ?

Vielleicht ist der Bearisch Butterfly im Moment nach der starken Aufwärtsbewegung besser, weil agressiver ?

prinzipiell eröffne ich keinen RTT, wenn der Einstieg nicht passt. Aus meiner Sicht ist der Einstieg der wichtigste Faktor in dem Trade.

Aber man kann den Einstieg natürlich etwas optimieren:

längere DTE

Strikes etwas weiter unter dem Markt (jedoch nicht übertreiben, die Strikes sollten die 1SD der Expireline nicht überschreiten)

Reverse Harvey beim oberen Long anwenden.

Folgende Möglichkeit hatte sich für einen Einstieg ergeben:

SPX: ca. 2170

Verfall 30 September

Strikes 62140/42130/-202100/102050

Falls RTT nicht klappt einen BB aufzusetzen? Kann ich nicht beantworten. Das muss jeder selbst entscheiden.

Ich habe auch nochmal eine Frage in die Runde. Habe bisher den RTT immer mit den Monatsoptionen gehandelt und wollte jetzt mal auf einen 2 Wochen Rhythmus umsteigen, so wie es ja auch empfohlen wird.

Allerdings habe ich letzten Freitag keine passenden Optionen bei den Weekly"s gefunden,es gab nur Optionen mit Verfall Mittwoch 30.11. und diese hatten fast alle nur Strike Abstände von 25 ?

Kennt sich jemand mit den Weeklys gut aus und kann bitte erklären wann denn diese erscheinen.

Sinnvoll wäre es doch, bei dem symmetrischen BF den Upper Long Strike auf Höhe des Lower Wings des RTT anzusetzen, den Middle Short Strike dann auf Höhe des Basiswert-Kurses bei Adjustierung und den Lower Long Strike dann so, dass ein symmetrischer Butterfly entsteht.

Das hieße, je weiter der Bassiwert vom Zelt entfernt ist, desto breiter die Flügel und flacher das Zelt.

Ein Vorteil entsteht dann, wenn sich der Basiswert in den nächsten Tagen innerhalb des kleinen Zeltes bewegt.

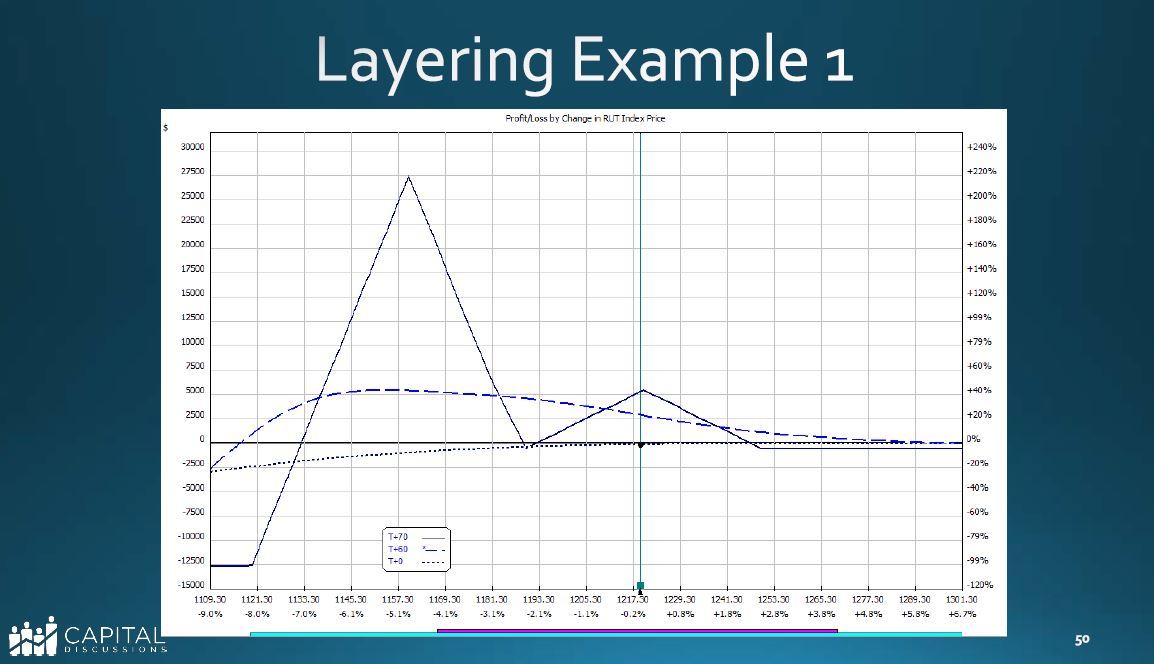

Ich persönlich finde so eine Adjustierung zwecks Take-Profit-Diversifizierung interessant. D.h. man könnte, wenn bei < 40 DTE der Basiswert rechts vom Zelt notiert, ein paar Kontrakte glattstellen, ein paar nach dem Reserve Harvey managen und ein paar nach dem Layering Exampel 1 (oder eben 2 oder 3).

Der SPY ist 1/10 des SPX. Sobald man also mehr als 10 Kontrakte vom SPY kauft, kommt man i. d. R. mit dem SPX besser weg. Die Gebühren sind viel geringer!

Wenn man die Börsengebühren mal außen vor lässt, kostet der SPY das 10fache an Gebühren.