Ich habe heute eine, wie ich finde, sehr interessante Strategie von Martin Hlouschek in einem Video gesehen. Ziel ist, langfristig (1 - 2 Jahre) an einem steigenden oder stabilen Ölpreis mit dem Schreiben von Optionen zu gewinnen.

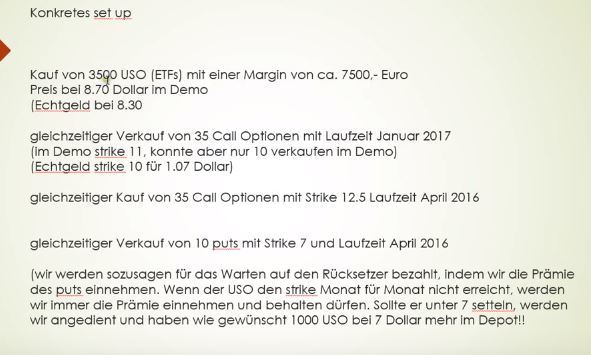

Da es keine PDF dazu gibt, hier zwei Screenshots zur Strategie und Set-Up. Danach das Video.

Die langfristige Idee, auf steigende Ölpreise zu setzen, finde ich gut. Auch den Verkauf von CC und das einscalieren über Puts ist eine schöne Methode. Was ich etwas skeptisch sehe, ist die Umsetzung im USO. Langfristig (Investition eines Vaters für die Tochter gemäß Video) leidet der ETF unter dem Wertverlust des Rollens der Futures, die den ETF aufbauen. Schaut mal die Terminstrukturkurve der Ölfutures an. Straffes Cotango. Ich würde für diese Idee Leap-Optionen bevorzugen.

wenn man langfristig steigende Ölpreise = Energiepreise erwartet, ist vieleicht XLE besser als USO geeignet. Wie Werner schon angemerkt hat, leidet USO unter den Rollverlusten, welches einer bullischen Strategie zuwiederlaufen würde.

Aus meiner Sicht ist die Freude über das Einnehmen der Prämie des 7er Puts ein klein wenig übertrieben, denn der 12.5er Call kostet auch immer wieder Geld. Vielleicht kann man über den Kauf eines April 12.5er Call bei dem hohen Contango wirklich mal nachdenken, ob es das wirklich bringt.

Ich möchte hier ja nicht als Spielverderber dastehen, weil ich eine vergleichbare Strategie ebenfalls mal durchdenken wollte, aber für ein Underlying, das mit der Zeit bestimmt steigen wird - SVXY. Ich weiß, ist ein VIX-Derivat und damit was anderes als eine Ware, aber sollte für einen solchen Ansatz doch auch funktionieren, oder?

Ich gehe davon aus, dass es im SVXY auch funktionieren wird. Der SVXY hat aber genauso wie der USO und alle anderen ETF`s, die auf Futures basieren, das Problem der Rollverluste. Die Underperformance muss man dann eben hinnehmen. Die schlechtere Performance - gegenüber dem Shorten des VXX (als Alternative zum Handeln auf die VIX-Futures) - kann man dann als Prämie für das besser kalkulierbare und begrenzte Risiko des SVXY ansehen, wenn man möchte.

Setze ich auf abnehmende Volatilität im amerikanischen Aktienmarkt, kann ich unter anderem entweder den VXX shorten oder den SVXY long gehen. Der SVXY trackt den short term VIX Future. Bei abnehmender Volatilität befinden sich die VIX-Futures im Cotango. Bei Rollen des Frontmonats in den nächsten Monat entstehen somit Rollverluste. Diese führen zum (gegenüber dem Shorten des VXX) geringeren Gewinn (=> Underperformance). Z.B. SVXY am 1.6.2012: 16,3 und am 2.8.2013: 56,2; mithin ca. 345 % Gewinn beim Long-Trade.

VXX am 1.6.2012: 362 und am 2.8.2013: 56,8; folglich ca. 637 % Gewinn bei Short-Engagement.