Hier ist eine defensive Butterfly-Strategie, die ich nun traden möchte. Vor ca. 3 1/2 Wochen habe ich die erste 4-Butterfly-Kombi zur Probe aufgesetzt.

Ist nur Zubrot, allein davon leben kann man nicht.

Ich handel noch nicht so lange Optionen. Falls Ihr einen Denkfehler findet oder Ideen dazu habt, wäre es klasse, wenn Ihr mir das schreiben könntet:

4-Butterfly-Kombi Income Strategie

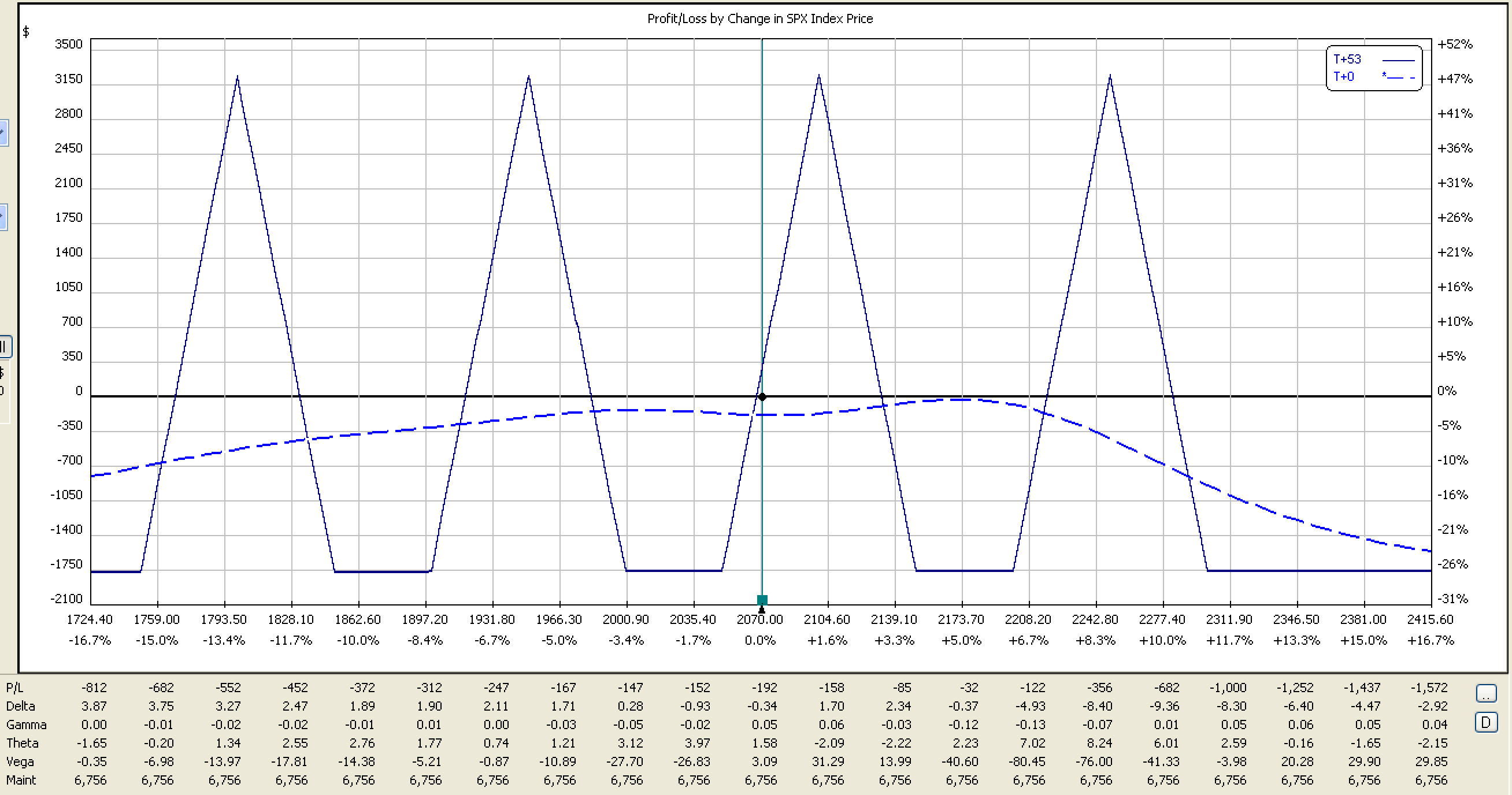

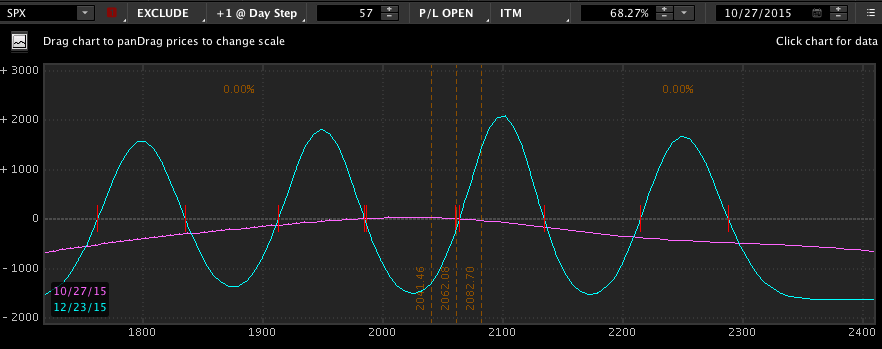

Mit 4 versetzten Butterflys auf den SPY sollen regelmäßige Prämieneinnahmen bei geringer Margin möglich gemacht werden. Sobald einer der vier Butterflies mit Gewinn verkauft wurde, habe ich einen Gewinn erzielt (Profit-Lock-In), der höher als die Kosten der drei verbleibenden Butterflies ist. Ich bin dann also auf jeden Fall im Gewinn bei Laufzeitende. Ein Verlust tritt nur auf, wenn der SPY 6 Wochen nach Aufsetzung über oder unter 30 Punkte (also aktuell ca. 15 %) vom Mittelstrike der 4-Butterfly-Kombi entfernt notiert.

Da 3 der 4 Butterflies immer bis zum Laufzeitende gehalten werden, spielt die IV keine tragende Rolle.

Wann werden die Butterflies aufgesetzt:

Jeden Dienstag mit 45 DTE Laufzeit. Ich kann eine Richtungsentscheidung treffen, wo ich die vier Butterflies aufsetze, diese kann auch durch meine Gesamtaufstellung im Portfolio beeinflusst werden, d.h. ich kann diese Strategie auch eher als Hedge einsetzen. - In der Regel werde ich aber den aktuellen Kurs im SPY als Mittelposition der insgesamt 12 Strikes pro 4er-Butterfly-Kombi ansetzen.

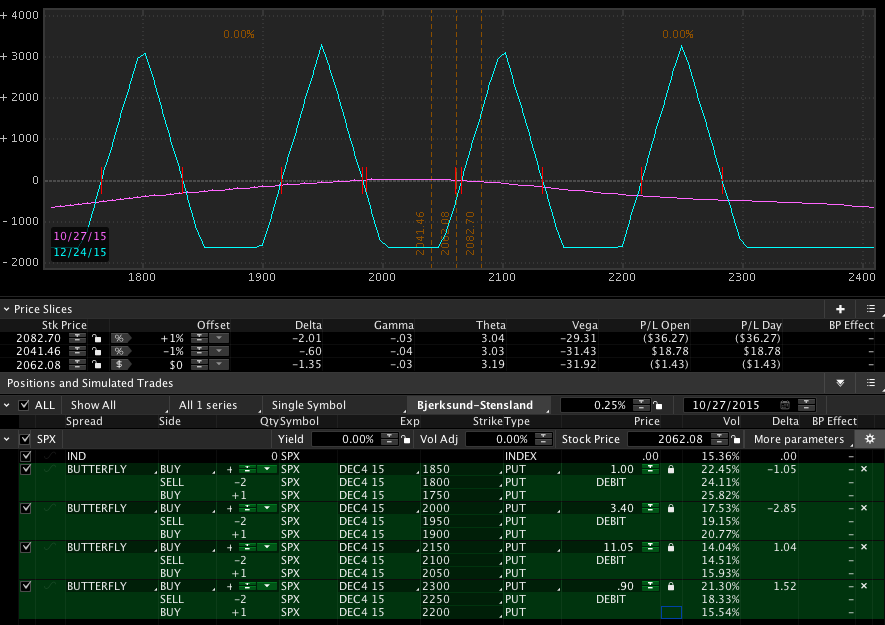

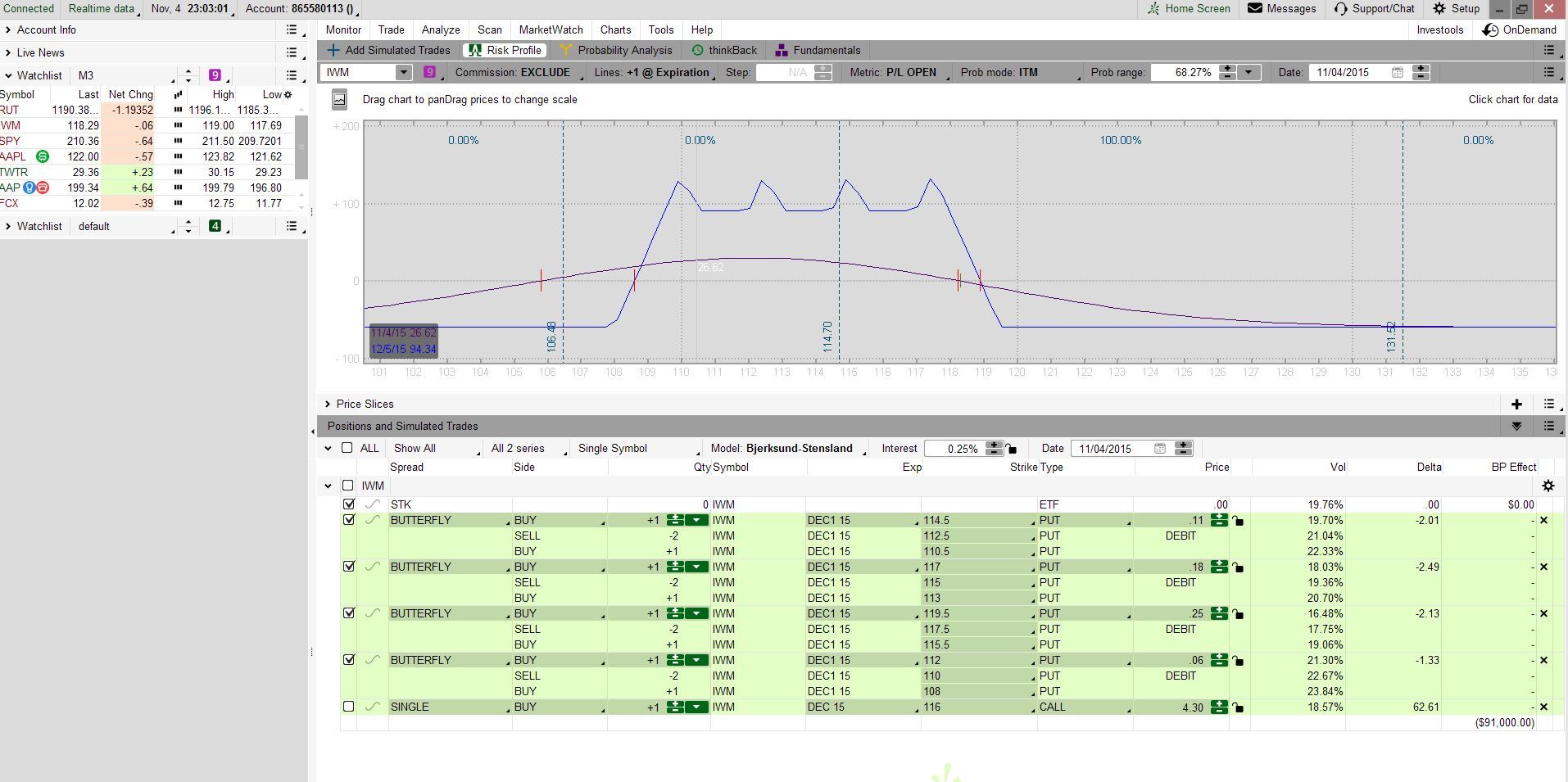

Da ich immer Dienstags 4 Butterflies mit Laufzeit 6 Wochen+ aufsetze, kann ich gleichzeitig 24 Butterflies (6 mal 4) im Portfolio haben.

Ich muss also sorgsam die Optionen per Excel-Tabelle verwalten und in der Classic-TWS-Matrix übersichtlich sortiert vor Augen haben.

Wo befinden sich die Strikes?

Es soll ein 5 Punkte Abstand im SPY gewählt werden, die summierte Flügelbreite aller Butterflies beträgt im SPY demnach 55 Punkte.

Beispiel:

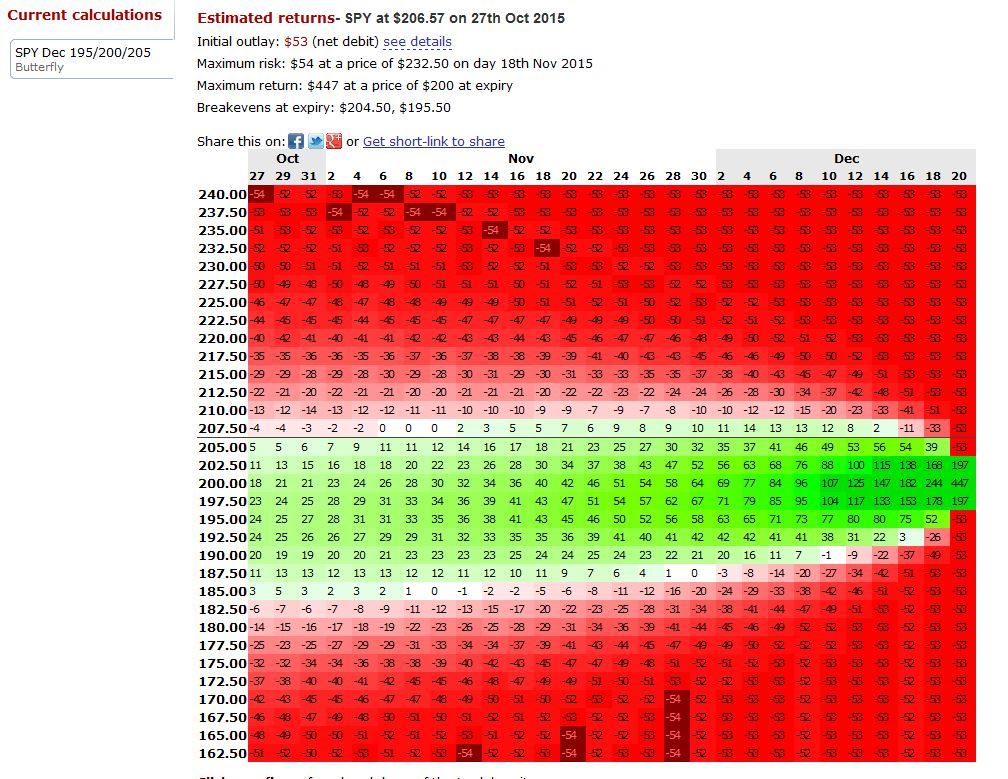

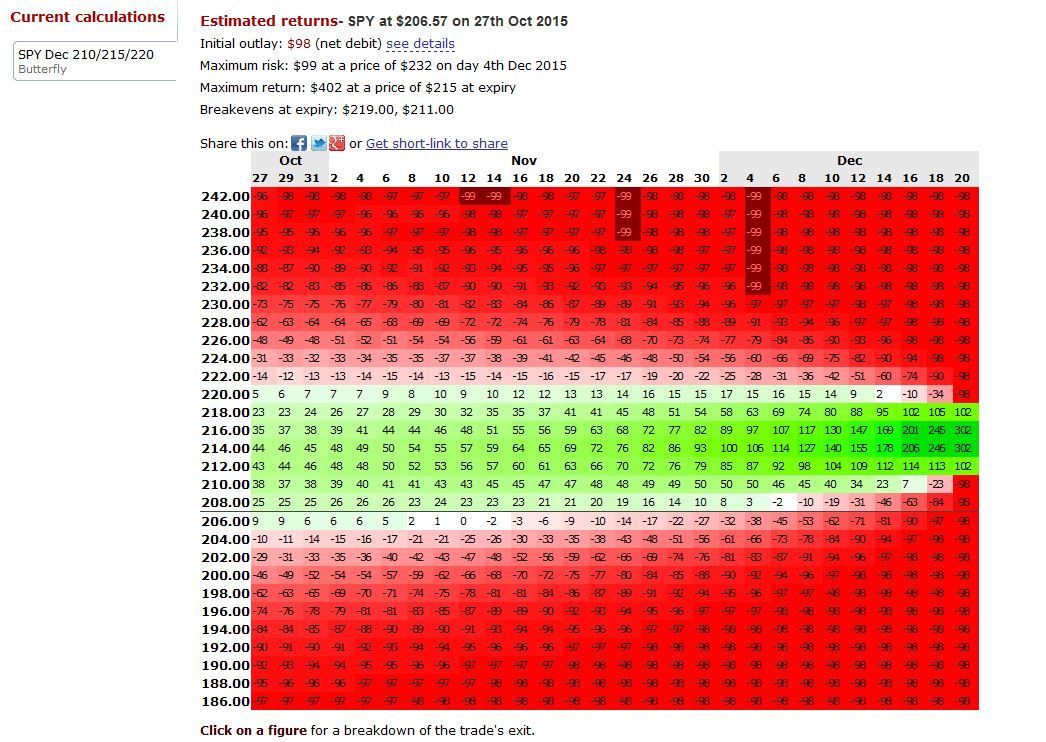

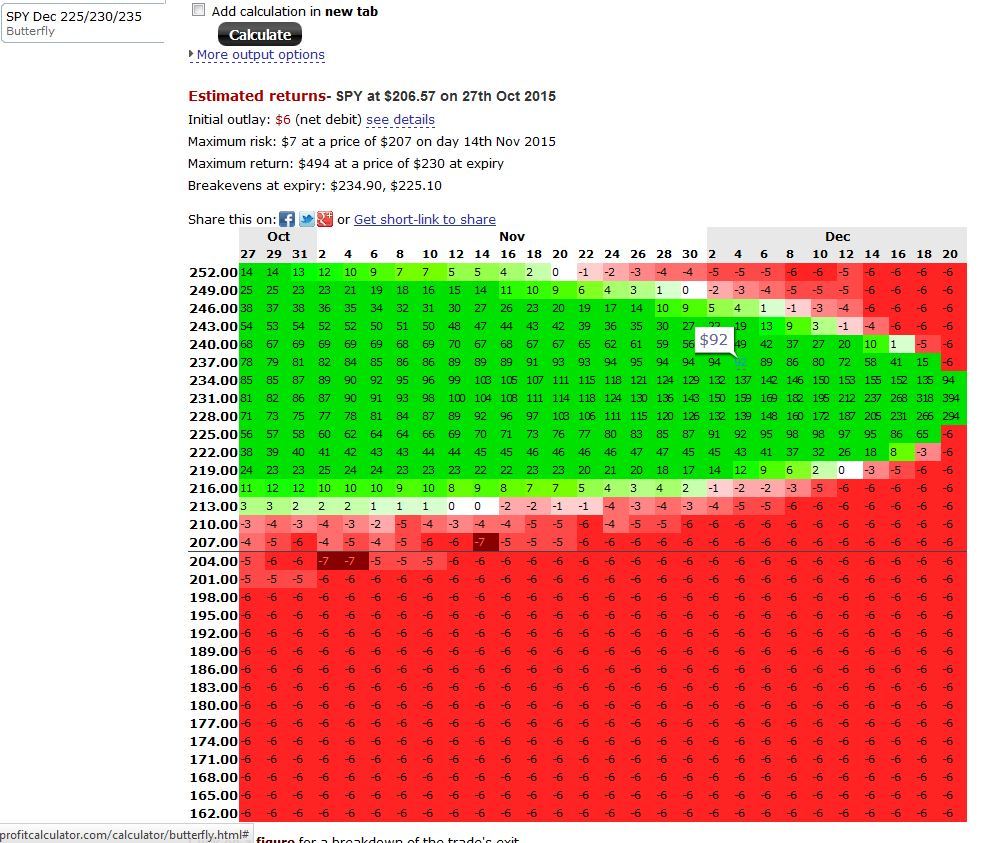

- Butterly Legs: 175 - 180 - 185

- Butterfly Legs: 190 - 195 - 200

- Butterfly Legs: 205 - 210 - 215

- Butterfly Legs: 220 - 225 - 230

Die beiden Long Legs sind also 10 Punkte voneinander entfernt. In der Mitte dann das Short-Leg mit 2 Kontrakten und jeweils 5-Punkte-Abstand zu den Long-Legs.

Wann werden Puts, wann Calls gewählt?

Calls, wenn der untere Strike eines Butterflies über dem aktuellen Kurs notiert.

Puts, wenn der obere Strike eines Butterflies unter dem aktuellen Kurs notiert.

Begründung: Da hier die Optionspreise am niedrigsten sind, bezahlt man weniger absolute Slippage.

Wo ist der Exit?

Formel für die für jeden einzelnen Butterfly einzugebende Limit-Sell-Order:

Kombi-Kaufkurs aller 4 Butterflies plus (Kosten für alle 4 Butterflies zzgl. gesamte Transaktionskosten für alle 4 Butterflies).

Bsp: Ich habe für die Butterflies 10 USD, 25 USD, 50 USD und 100 USD bezahlt. (Wird wohl meistens bei normaler Vola auf solche Beträge hinauslaufen). Insgesamt also 185 USD + 16 USD Kosten Kauf und 4 USD Kosten Verkauf (ich verkaufe ja nur einen der 4 Butterflies vor Verfall). Kosten in diesem Beispiel also 205 USD.

Wenn ich für den teuersten Butterfly 100 USD gezahlt habe, dann muss ich die Limit-Sell-Order also bei 3,05 USD eingeben (305 - 100 = 205).

Sehe ich in der Classic-TWS-Matrix, dass 1 Butterfly ein Exit erreicht hat, sollte ich versuchen, den Butterfly manuell zu verkaufen, da Limit-Sell-Orders für Kombi-Orders nicht zuverlässig gefillt werden.

Sobald einer der 4 Butterflies zum oder sogar über dem Exit verkauft werden konnte, dann kann ich mit einer 4-Butterfly-Kombi-Aufsetzung keinen Verlust mehr machen (Profit-Lock-In Situation).

Ist einer der 4 Butterflies mit Gewinn verkauft worden, dann lasse ich die anderen drei Butterflies bis zum Laufzeitende im Portfolio (hier ist Stillhalten angesagt). Ich kann jetzt nur noch gewinnen, nicht mehr verlieren. Mindestens einer könnte noch mit Gewinn verkauft werden, dazu bedarf es aber eines recht volatilen Marktes etwa 1 Woche vor Verfallsende. Ich spekuliere darauf, dass einer der 3 verbliebenen Butterflies einen recht hohen Gewinn (400 bis 500 USD) bringt, wenn nämlich der Mittelkurs am Laufzeitende erreicht wird. Schließt der SPY bei Verfall knapp daneben, kann ich immerhin noch ca. 200 USD damit verdienen.

Rendite / Kosten:

Gewinnchance für jede aufgesetzte 4-Butterfly-Kombi zwischen ca. 60 und 600 USD. - Meistens werden das vermutlich um 60 USD sein - 600 USD wäre der Jackpot ! / Kosten bei Aufsetzung pro Butterfly-Kombi: ca. 200 USD.

Da ich 4 Kombi-Butterflies im Monat aufsetze (eine jeden Dienstag) kann ich also ca. 240 bis 2400 USD im Monat verdienen (meistens wohl ca. 240 USD).

Ein Verlust am Verfallsende ist unwahrscheinlich, nur bei extremen Crash-Situationen von mehr als ca. 15 % Bewegung, wenn der SPY ca. über oder unter 30 Punkte vom Kurs notiert, den er bei Aufsetzen gehabt hatte. Ich kann dann auch nur das eingesetzte Kapital verlieren, das meistens bei um 200 USD pro 4-Butterfly-Kombi liegen dürfte.